H+H Internationals halvårsregnskab forvirrede investorerne. Først sendte de kursen i vejret med næsten 20 procent, men siden er hele stigningen trukket tilbage igen. Hvad skal man egentlig mene om H+H lige nu?

I første omgang var investorerne begejstrede for H+H Internationals regnskab for 2. kvartal, som fortæller om en vækst i omsætningen på ikke mindre end 40 procent i forhold til samme kvartal i fjor. For 1. halvår som helhed har udviklingen været mere moderat med en stigning på 14 procent.

Det illustrerer ganske godt, hvordan der for alvor er kommet gang i H+H’s forretning efter et meget sløvt 1. kvartal med en negativ omsætningsvækst på 9 procent. De kortsigtede skift mellem vækst og tilbagegang skyldes Covid-19’s skiftende effekt på det internationale samfund.

Men de markante kortsigtede ændringer i regnskabsmeddelelsernes forudsætninger gør det vanskeligt at få noget brugbart ud af den traditionelle sammenligning med en tilsvarende regnskabsmeddelelse for et år siden. Hvis vi i stedet sammenligner 2. kvartal og 1. halvår med samme perioder i 2019, får vi et bedre billede af, hvordan det går for H+H.

Moderat vækst henover Covid-19

En sådan sammenligning ændrer kvartalsvæksten fra 40 procent i fjor til 8,6 procent i forhold til for to år siden. Endnu større effekt får vi ved sammenligningen af det primære driftsresultat for 1. halvår, hvor en stigning på 119 procent i forhold til 2020 ændres til en vækst på 9,6 procent i forhold til 2019. Der er stadig tale om en tilfredsstillende udvikling, men på en helt anden skala end sammenligningen mellem 2021 og 2020 lægger op til.

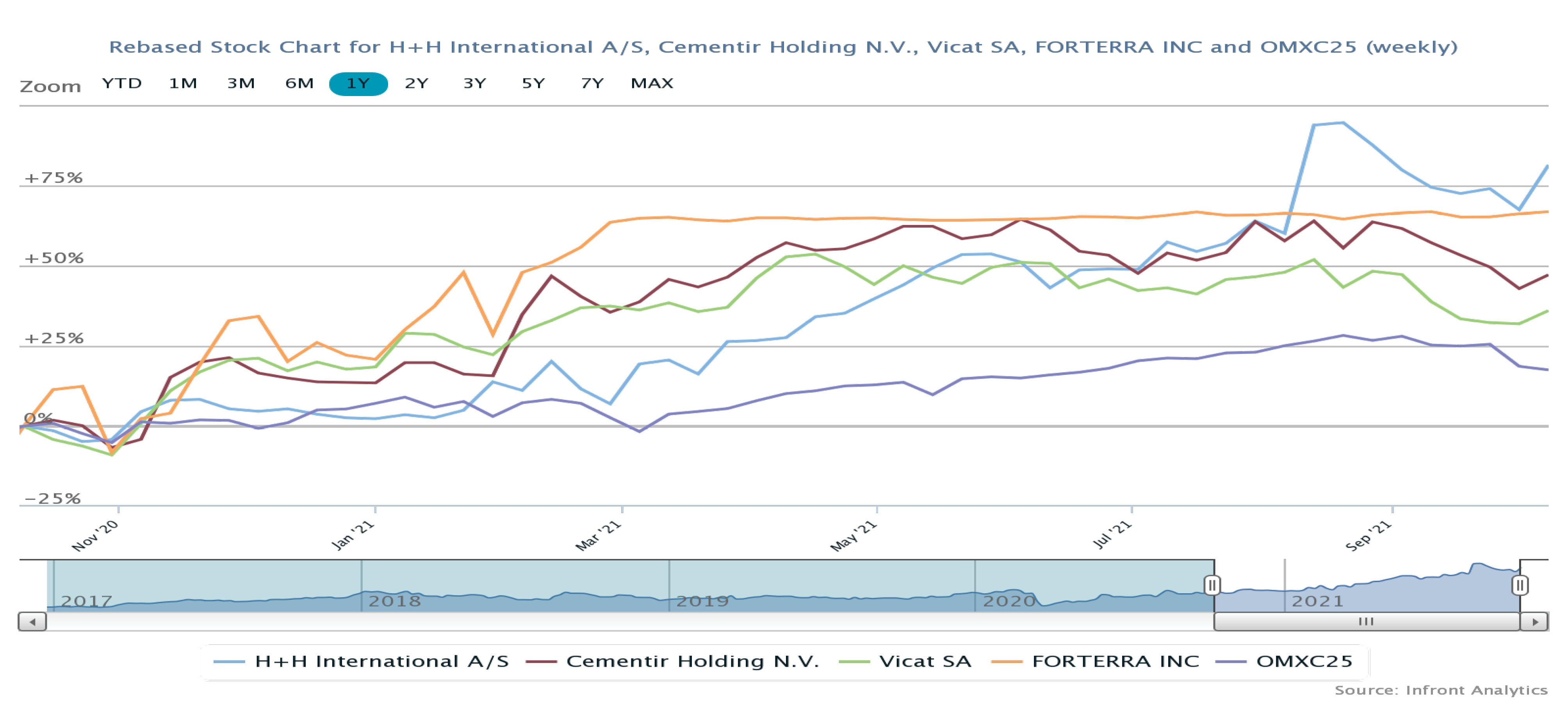

Måske er det også forklaringen på, at H+H’s kursstigning på sammenlagt 18 procent de første tre dage efter halvårsregnskabet kun var en kortvarig fornøjelse for investorerne. Fra kurstoppen i 255 den 18. august er H+H sivet nedad de seneste to måneder, og den 4. oktober lå kursen faktisk lavere end før det halvårsregnskab, som sendte aktiekursen lodret opad.

Investorernes vanskeligheder med at finde det rigtige ben at stå på i forhold til H+H er forståelig. Men hvis vi retter blikket fremad mod en fremtid uden Covid-19, bliver billedet af H+H skarpere.

Så ser vi billedet af et selskab, der fortsætter den vækst, som Covid-19 kortvarigt gjorde problematisk. Et selskab, som nu arbejder på næsten fuld kapacitet på sine største markeder.

Det er interessant, når vi inddrager forholdet mellem H+H’s nettorentebærende gæld (NIBD) og selskabets indtjening. NIBD/EBITDA efter 2. kvartal var nemlig kun 0,3 og dermed langt under H+H’s langsigtede finansielle målsætning om en NIBD på 1-2x EBITDA. Der er altså finansielt grundlag for både investeringer i organisk vækst samt lånefinansieret vækst gennem tilkøb af virksomheder.

Som rosinen i pølseenden opjusterede H+H i halvårsregnskabet for anden gang i år forventningerne til EBIT før særlige poster, så de nu lyder på 360-400 mio. kr. (oprindeligt 310-370 mio. kr.)

Selvom der stadig er usikkerhed omkring energi- og råvarepriser, som er forudsætninger for H+H’s forventninger, er usikkerheden omkring årets omsætning og indtjening betydeligt reduceret i forhold til vores seneste analyse af H+H tilbage i marts.

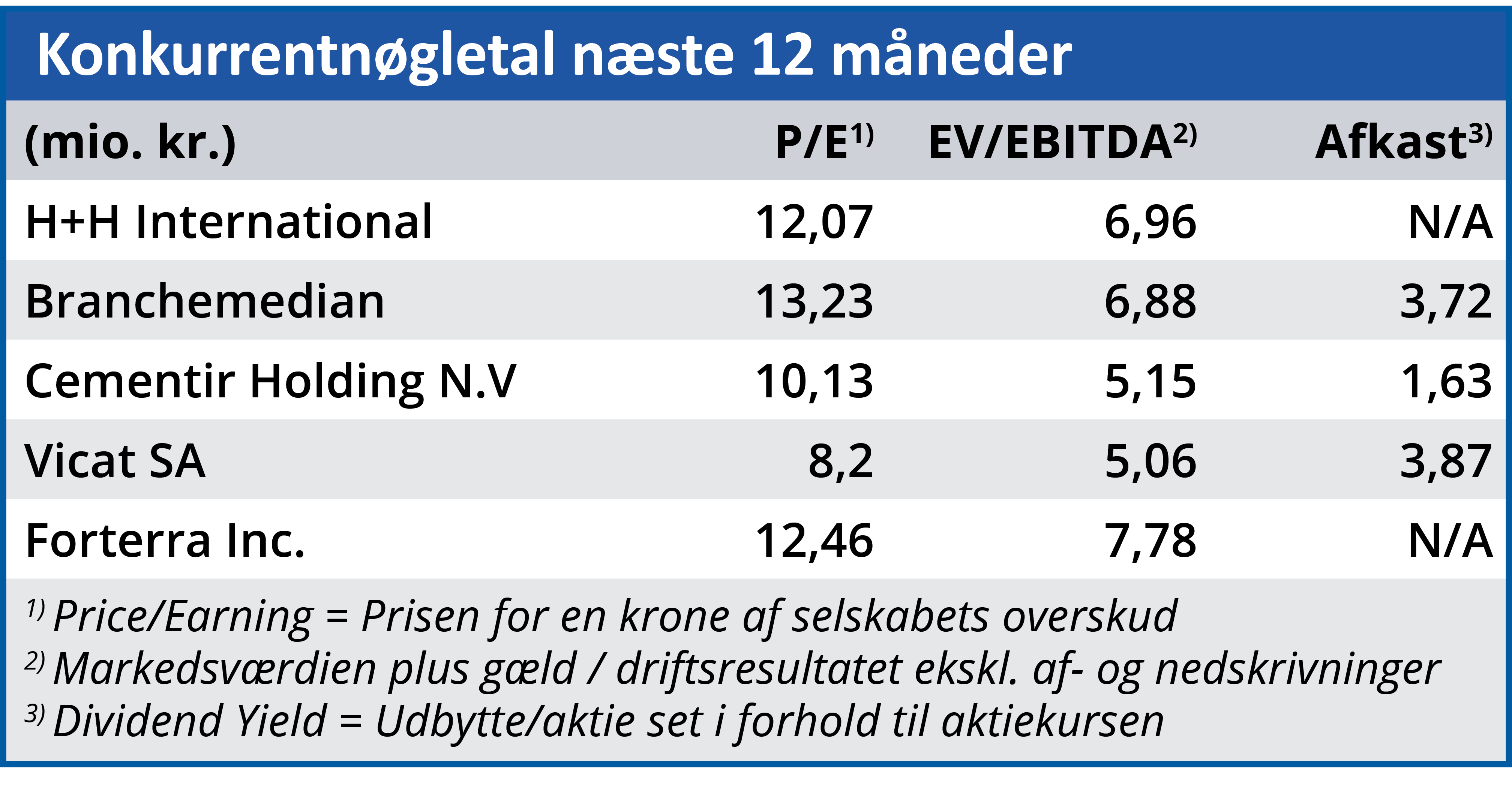

Til gengæld er aktiens rabat i forhold til konkurrenternes fremadrettede nøgletal også reduceret betydeligt. Så selvom vi hæver kursmålet, tvivler vi på det kortsigtede potentiale i H+H.

Bruno Japp

Aktuel kurs: 243,50

Kursmål (6 mdr.): 205,00