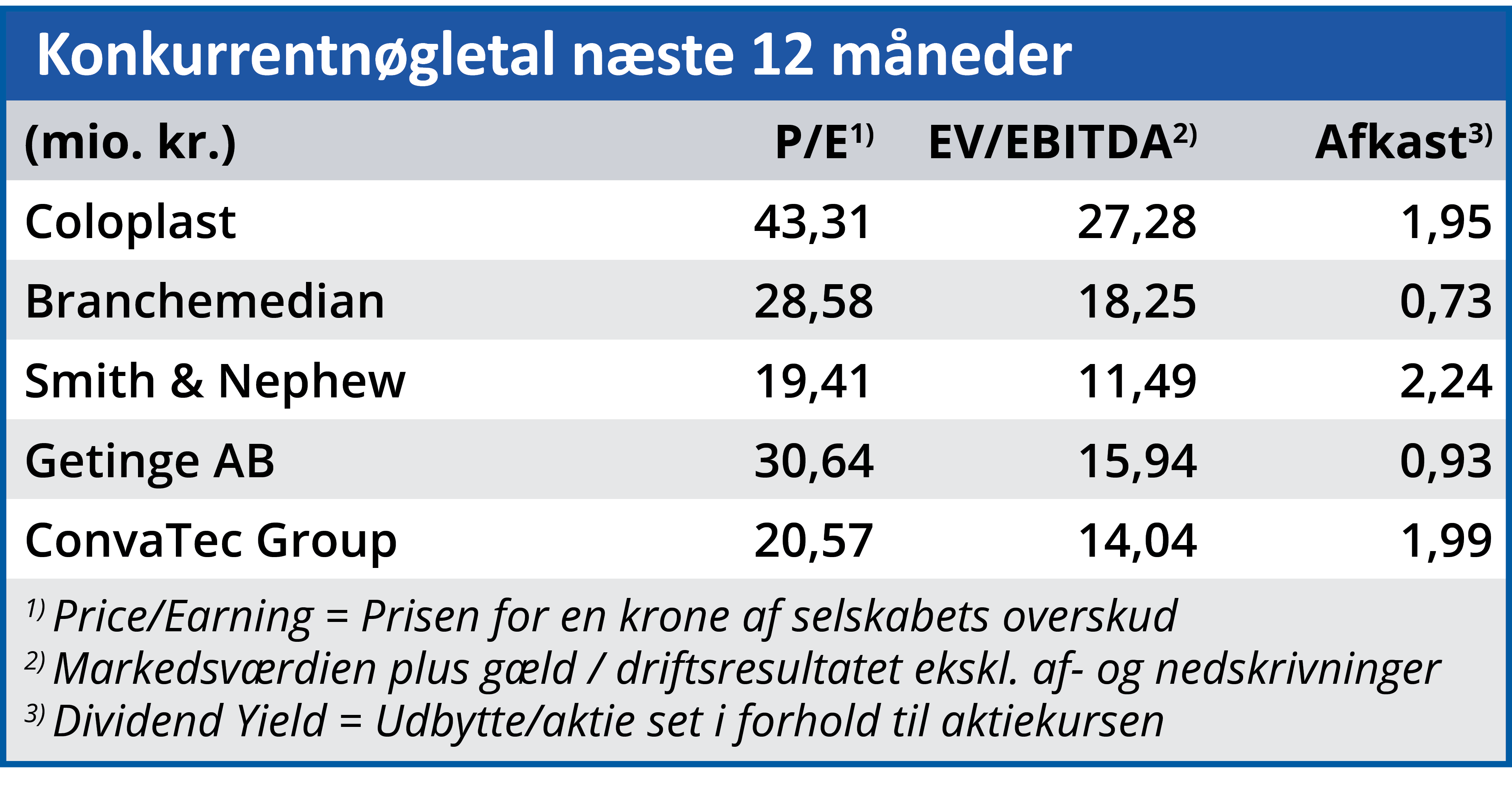

Coloplasts forskudte regnskabsår 2019/20 sluttede stærkt med 10 procent organisk vækst i 4. kvartal og vækst i alle koncernens fire forretningsområder. Men aktien er meget dyr i forhold til konkurrenterne, og vækstforventningerne til 2020/21 er moderate.

Forventningerne til det nye regnskabsår er en organisk vækst i omsætningen på 7 procent i faste valutaer, hvilket er uændret i forhold til 2019/20. EBIT-margin forventes at blive 32 procent, hvilket er et fald på 1 procentpoint. Denne udmelding reagerede markedet særdeles positivt på, og Coloplasts aktiekurs genvandt først kursfaldet fra sidste uge af oktober og fortsatte derefter opad.

En nærliggende forklaring kunne være, at investorerne betragter Coloplasts udmelding for 2020/21 som værende for defensiv. Specielt i betragtning af selskabets stærke afslutning på regnskabsåret 2019/20 med en organisk vækst på 10 procent fordelt over alle fire forretningsområder. Man kunne også forestille sig, at Coloplasts køb af Atos Medical for 16 mia. kr. har vakt begejstring. Men det stemmer ikke med analytikernes opdaterede forventninger til EPS de næste 12 måneder, som er stort set uændret i forhold til både de seneste 1, 4 og 12 ugers forventninger.

Af 21 analytikere siger kun 4 Køb eller Stærkt køb. 12 siger Hold, mens 5 siger Sælg eller Stærkt salg. Det er stort set samme fordeling som 2½ måned før årsregnskabet. (Kilde: InFront). Samme analytikergruppe sætter mediankursen for Coloplast-aktien under den aktuelle kurs til 1056,50.

Selve årsregnskabet var en smule bedre end forventet, men forskellen mellem forventninger og realiteter var marginal. Omsætning var således 0,95 procent over forventningerne, mens EPS lå 0,74 procent højere. Næppe en positiv overraskelse af en størrelse, som begrunder de seneste to ugers kursstigning.

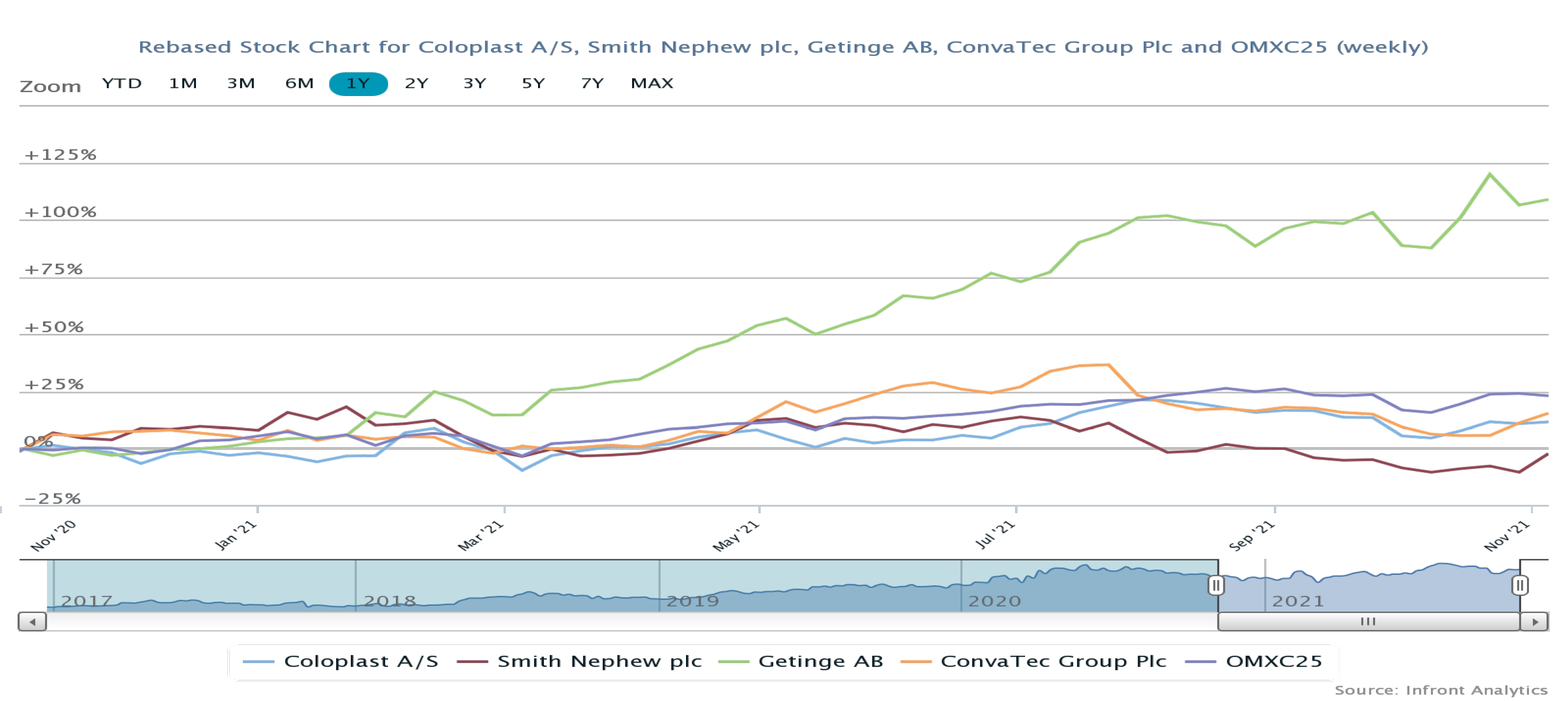

I vurderingen af den aktuelle værdiansættelse bør det bemærkes, at der er et bredt spænd i analytikernes kursmål, som ligger i intervallet 900 – 1230. Selvom den aktuelle værdiansættelse har passeret mediankursen, holder kursniveauet sig altså stadig indenfor rammerne af den store analytikergruppes udmeldinger.

Det rummer endda mulighed for en mindre stigning fra den aktuelle kurs, uden at alle analytikere dermed vil erklære aktien for overvurderet. Det trækker i retning af, at kursstigningen holder vand.

Fortjent bonus er allerede indregnet i kursen

Men på den anden side noterer vi, at handlen i Coloplast-aktien ikke afspejler den store begejstring hos investorerne, som kursstigningen indikerer.

Købet af Atos Medical blev offentliggjort før børsens åbning i mandags, men omsætningen under dagens kursstigning på 5,6 procent var kun 60 procent højere end gennemsnittet det seneste år, og det ligger indenfor rammerne af naturlige udsving. Man kan sagtens forestille sig, at en Health Careaktie som Coloplast får ekstra opmærksomhed i øjeblikket, hvor usikkerheden om Covid-19 effekten er stigende. Mens mange andre selskaber fik ødelagt et eller to regnskabsår af Covid-19 har Coloplast de seneste fem år leveret fremgang på alle regnskabslinjer hvert eneste år. Det berettiger til en vis bonus i form af en højere aktiekurs.

Men med Coloplasts høje nøgletal er denne bonus allerede indarbejdet i værdiansættelsen, og vi tilslutter os den store midtergruppe af analytikere, som på kort sigt giver Coloplast en Hold-anbefaling.

Bruno Japp

Aktuel kurs: 1.177,50

Kursmål (6 mdr.): 1.118,00