Miljørigtige produkter, salget i Østeuropa og endnu flere opkøb skal drive Flügger op i samme liga som større europæiske spillere. Selskabet er klar til at rejse mere kapital til yderligere vækst, skriver Morten A. Sørensen i denne strategiske analyse.

Selvom Flüggers store opkøb i Østeuropa, Eskaro, er løbet ind i problemer, ser CEO Sune Schnack stadig regionen som afgørende for virksomhedens ambitiøse vækstplan. Planen skal løfte omsætningen fra 2,5-2,7 mia. kr. i 2021/22 til 3,5 mia. kr. i 2023/24 – altså mindst 30 procent over to år – og bringe Flügger op blandt de større europæiske spillere på markedet for decorative paints.

”Østeuropa, Baltikum og Rusland er markeder, som alle har en fin underliggende vækst, som forventes at fortsætte i mange år i takt med den generelle økonomiske udvikling. Herudover bevæger disse markeder sig hele tiden mod højere kvaliteter samt moderne og miljørigtige vandbaserede produkter, hvilket er Flüggers kernekompetence. Det er også en af årsagerne til, at vi har købt op netop her”, siger Sune Schnack til Økonomisk Ugebrev. Før jul offentliggjorde Flügger halvårstal, som viste, at koncernens omsætningen nok steg med imponerende 18 procent, takket være opkøbet, men den organiske vækst var nul, og overgrænsen for EBIT-driftsresultatet i 2021/22 blev justeret ned til 250 mio. kr. fra 270 mio. kr. – mod 228 mio. kr. i 2020/21.

Ikke mindst indtjeningen i Flüggers Segment 3, der omfatter Eskaro, faldt tilbage i forhold til, hvad denne virksomhed præsterede, før den blev købt. Omsætningen i Segment 3 lå med 229 mio. kr. på et pænt niveau, men EBIT-driftsresultatet blev kun 6 mio. kr. i 1. halvår, hvor Eskaro før opkøbet præsterede et årligt EBIT på 23 mio. kr.

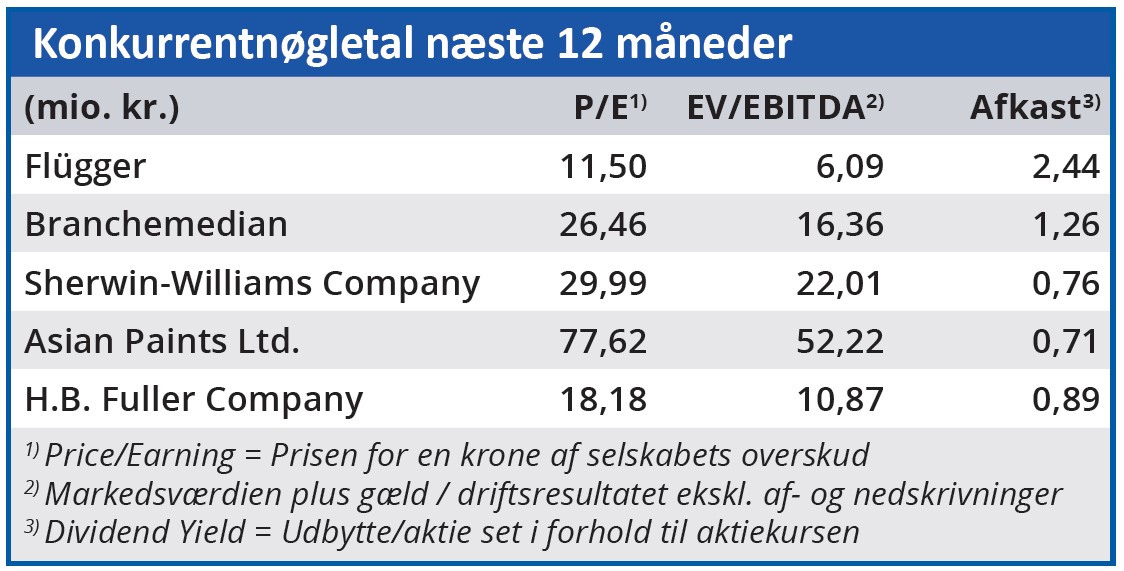

Flüggers kerneforretning i Norden – som koncernen kalder Segment 1 – præsterer dog stadig en konkurrencedygtig EBIT-margin på cirka 17 procent. Det er over de omkring 6 procent, der i de seneste år er set hos en konkurrent som Hempels decorative paints-division og på linje med den store Akzo Nobel-koncerns.

Med en omsætning på 3,5 mia. kr. i 2023/24 vil Flügger nærme sig branchens større europæiske aktører, og hjulpet af corona-krise og tidligere CEO Jimmi Mortensens vækstplan – som nu føres videre af Sune Schnack – er Flügger blevet en af de mellemstore virksomheder, der satser langt mere på vækst end tidligere.

Selv en pæn organisk vækst i Østeuropa i 2021/22 og 2022/23 vil dog næppe kunne løfte Flüggers omsætning til de ambitiøse 3,5 mia. kr., der forudses i 2023/24. Der skal altså flere opkøb til.

Soliditeten var ultimo første halvår 2021/22 på 47,6 procent og den nettorentebærende gæld inklusive leasingforpligtelser på 454 mio. kr. – eller 1,2 gange EBITDA i 2020/21. ”Vi ønsker overordnet at holde nettorentebærende gæld under cirka 2,5 gange EBITDA inklusive leasingforpligtelser”, siger CFO Poul Erik Stockfleth. Flügger kan altså købe op for cirka en halv milliard kroner. Det vil ud fra prisen på de seneste opkøb modsvare en omsætning af omtrent samme størrelse.

Nyopkøbte Eskaros vanskeligheder i første halvår har været ekstraordinære, men alligevel betyder de, at det bliver endnu vigtigere for Flügger at opbygge tillid til, at koncernen er en effektiv opkøbsmaskine, der kan skabe pæne EBIT-marginer i opkøbte virksomheder. Det gælder ikke mindst, når disse opkøb skal finansieres med yderligere gældsætning eller kapitaludvidelser.

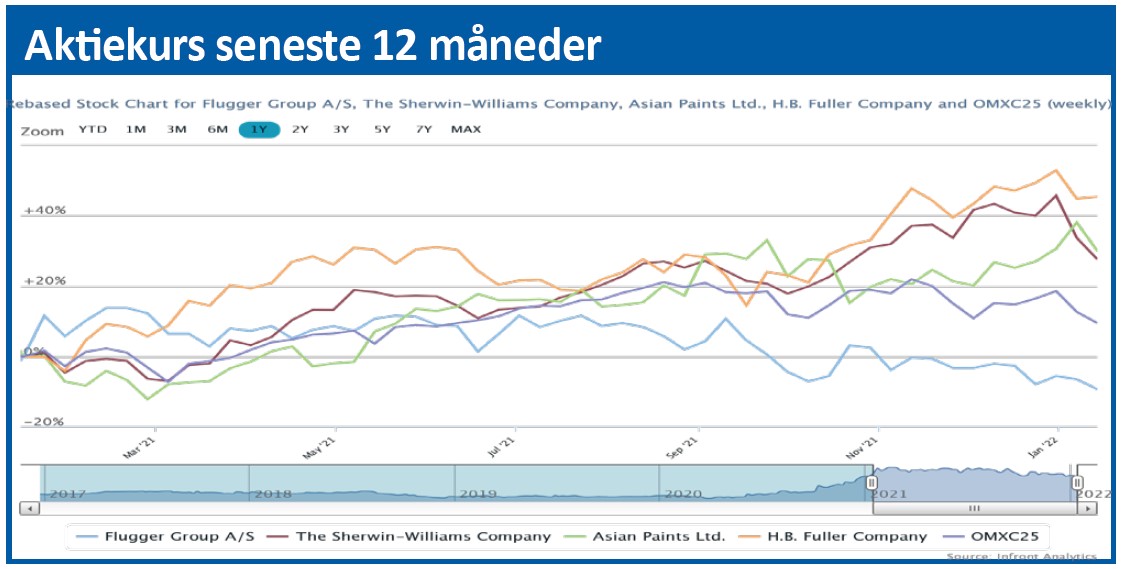

Aktuel kurs: 606,00

Kursmål (6 mdr.): 635,00