Halvårsregnskabet fra ChemoMetec afslørede en pludselig opbremsning i omsætningen, og det skabte usikkerhed om helårsforventningen, som forudsatte et kraftigt omsætningsløft i resten af regnskabsåret. I marts kom så en nedjustering, og den rodede affære har kostet voldsomt på aktiekursen og tilliden.

Tidligere har ChemoMetec ikke været bleg for at opjustere flere gange i løbet af et regnskabsår, og efter opjusteringen i oktober kun 1½ måned efter årsregnskabet var der givetvis forventning om, at man var tilbage på det gamle spor med løbende opjusteringer.

Sådan skulle det ikke gå. Snarere tværtimod. Trods halvårsregnskabets melding om en opbremsning i november nedjusterede ChemoMetec ikke ved denne lejlighed. Det betød implicit store forventninger til væksten i 2. halvår, hvis helårsforventningen skulle holde.

Investorernes frygt blev til virkelighed, da ChemoMetec allerede i slutningen af marts måtte krybe til korset og nedjustere helårsforventningen markant fra 565-580 mio. kr. til 490-520 mio. kr.

Den manglende toplinje bliver dyr på driftsindtjeningen, og EBITDA sænkes fra 320-335 mio. kr. til 260-285 mio. kr. I midtpunktet på omsætning og EBITDA ligger der i øvrigt en nedjustering af EBITDA-marginen fra 57,2 pct. til 53,4 pct.

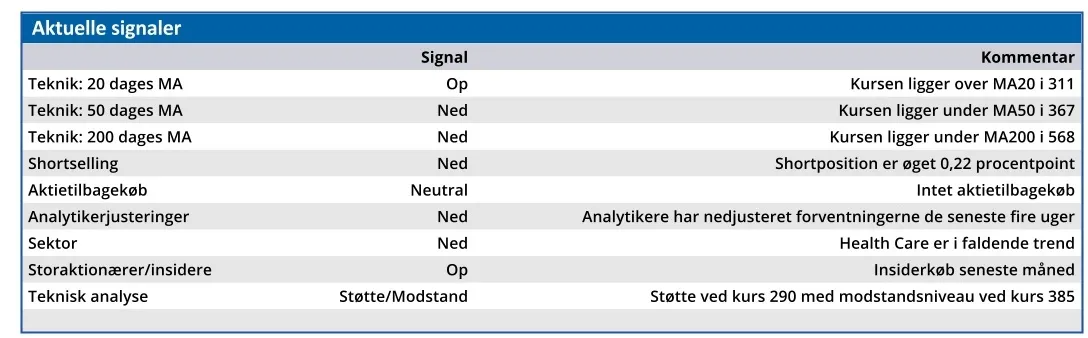

En opjustering og efterfølgende nedjustering er ikke godt for investorernes tillid, og det er gift for en højt prissat vækstaktie, hvilket ses i aktiekursudviklingen.

Ikke mindst den nærmest panikagtige reaktion ovenpå martsnedjusteringen afslørede en stor mistro overfor selskabets væksthistorie, kommunikation til markedet og overblik over udviklingen i egen forretning.

Der er sidenhen kommet mere ro på, og givetvis fokus på den langsigtede væksthistorie, der handler om en fortsat automatisering af arbejdsopgaverne, som kunderne i stigende grad efterspørger.

Det er væsentlige elementer i de nye og kommende instrumentlanceringer, som giver mulighed for at bringe kunderne endnu tættere på ChemoMetec med serviceaftaler og løbende softwareindtægter.

Det er derudover interessant, at man samtidig med halvårsrapporten kunne offentliggøre et LOI (letter of intent) med den schweiziske mastodont Roches medtech-division Roche Diagnostics. Målet er at indgå en samarbejdsaftale, der kan skabe synergier mellem parternes teknologier indenfor bioprocesmonitorering.

På længere sigt kan et tættere samarbejde med større partnere bringe et opkøb i spil. I hvert fald på rygteplanet, hvis Roche eller andre lignende spillere via samarbejder får større kendskab til ChemoMetecs produktportefølje og forretning.

Vi sænker vort kursmål til 400 grundet den kortsigtede usikkerhed. Kundernes opbremsning og tøven løses ikke overnight, men til gengæld er væksthistorien intakt, og vi slutter af med ChemoMetecs egne ord: ”Vi møder ikke stigende konkurrence i markedet inden for automatisering af celletælling, snarere tværtimod.”

Steen Albrechtsen

Konklusion

Aktuel kurs 327,40

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 310,00

Disclaimer: Læs her om ØU’s aktieanalyser.