I vores seneste analyse af Rockwool konkluderede vi, at selskabets aktiekurs var 20 procent for høj. Nu er kursen faldet til vores kursmål, men samtidig er der kommet nye oplysninger i form af et 3. kvartalsregnskab.

Rockwool handles nu til stort set samme kurs, som vi i september 2021 vurderede var rimelig. Men siden vi dengang satte kursmålet til 2590 har Rockwool aflagt 3. kvartalsregnskab, så holder kursmålet stadig? Spørgsmålet er specielt relevant, eftersom markedet stadig vender tommelfingeren nedad for aktien efter tre måneders kursfald.

Hvis vi ser på 3. kvartalsregnskabet er det mest interessante faktisk noget, som ikke er der. Nemlig en opjustering.

Rockwool startede regnskabsåret forrygende med en markant opjustering af både omsætning og indtjening allerede før 1. kvartalsregnskabet. Den forventede omsætningsvækst blev hævet fra 3-5 procent til 10-12 procent, mens EBIT-margin blev hævet fra 11 procent til 12 procent.

Mønsteret gentog sig op til halvårsregnskabet, hvor man hævede vækstforventningerne til omsætningen yderligere til 17 procent, mens EBIT-marginen endnu engang blev hævet med 1 procentpoint, så den nu var 13 procent.

Men op til 3. kvartalsregnskabet skete der ikke noget. Regnskabstallene fortæller ganske vist, at omsætningsvæksten på 19,4 procent ligger over forventningerne, mens EBIT-margin på 13,2 procent ligger på det forventede niveau. Ingen af afvigelserne gav imidlertid anledning til årets tredje opjustering.

Til gengæld fortæller en sammenligning af regnskabstallene for 3. kvartal med de tilsvarende tal for årets første tre kvartaler en interessant historie. Mens omsætnigen fortsat drøner i vejret, er indtjeningsvæksten faldet til et betydeligt lavere niveau end tidligere på året.

Helårets EBIT er således steget 28,7 procent i forhold til samme tidspunkt i fjor, mens en sammenligning af de to 3. kvartaler kun viser en vækst på 6,1 procent.

Forklaringen ligger i en accelererende inflation i produktionsmaterialer, energi og varetransport. Omkostningerne herved har man hverken været i stand til fuldt ud at sende videre til kunderne eller modsvare ved øvrige omkostningsreduktioner. Det er måske et midlertidigt problem, og det ændrer ikke ved, at Rockwool set henover hele året har haft et meget stærkt år.

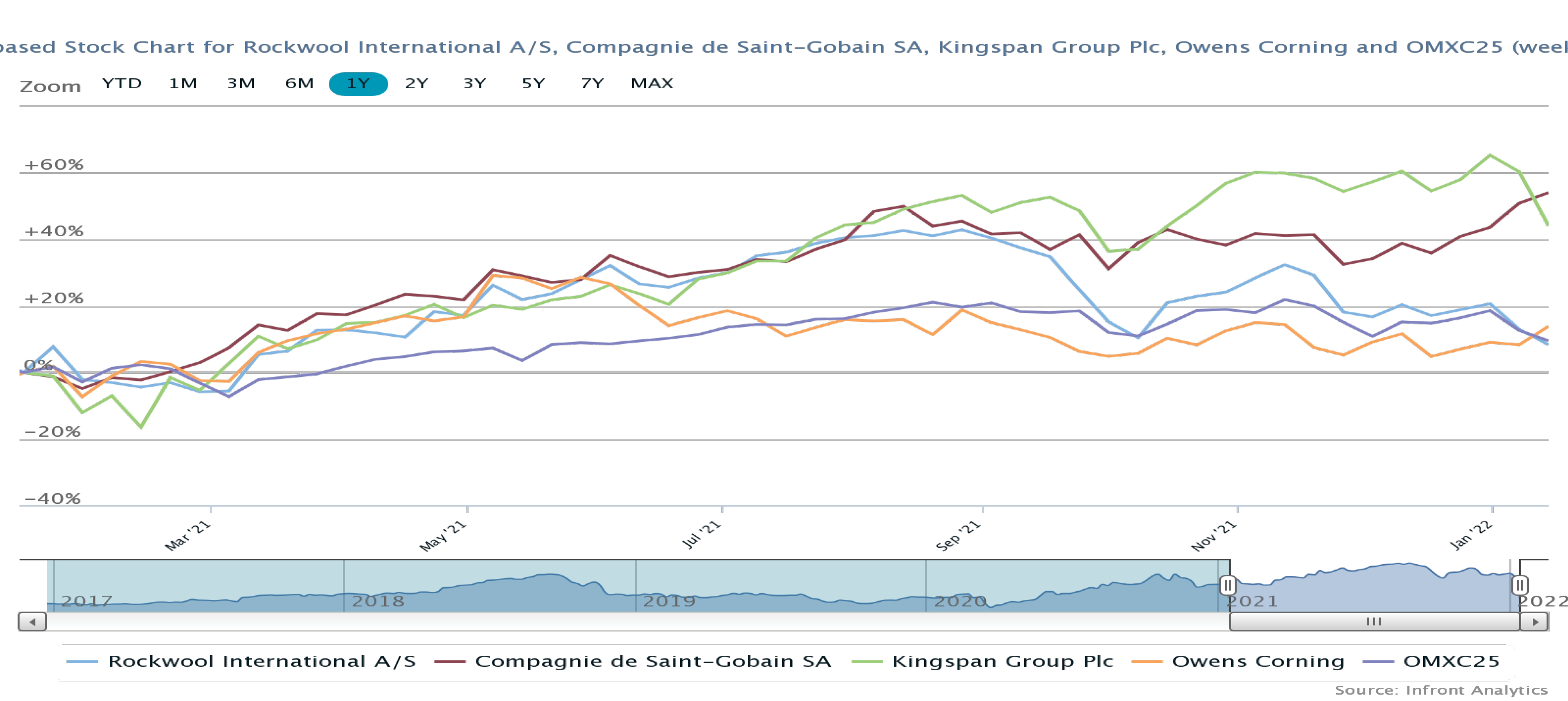

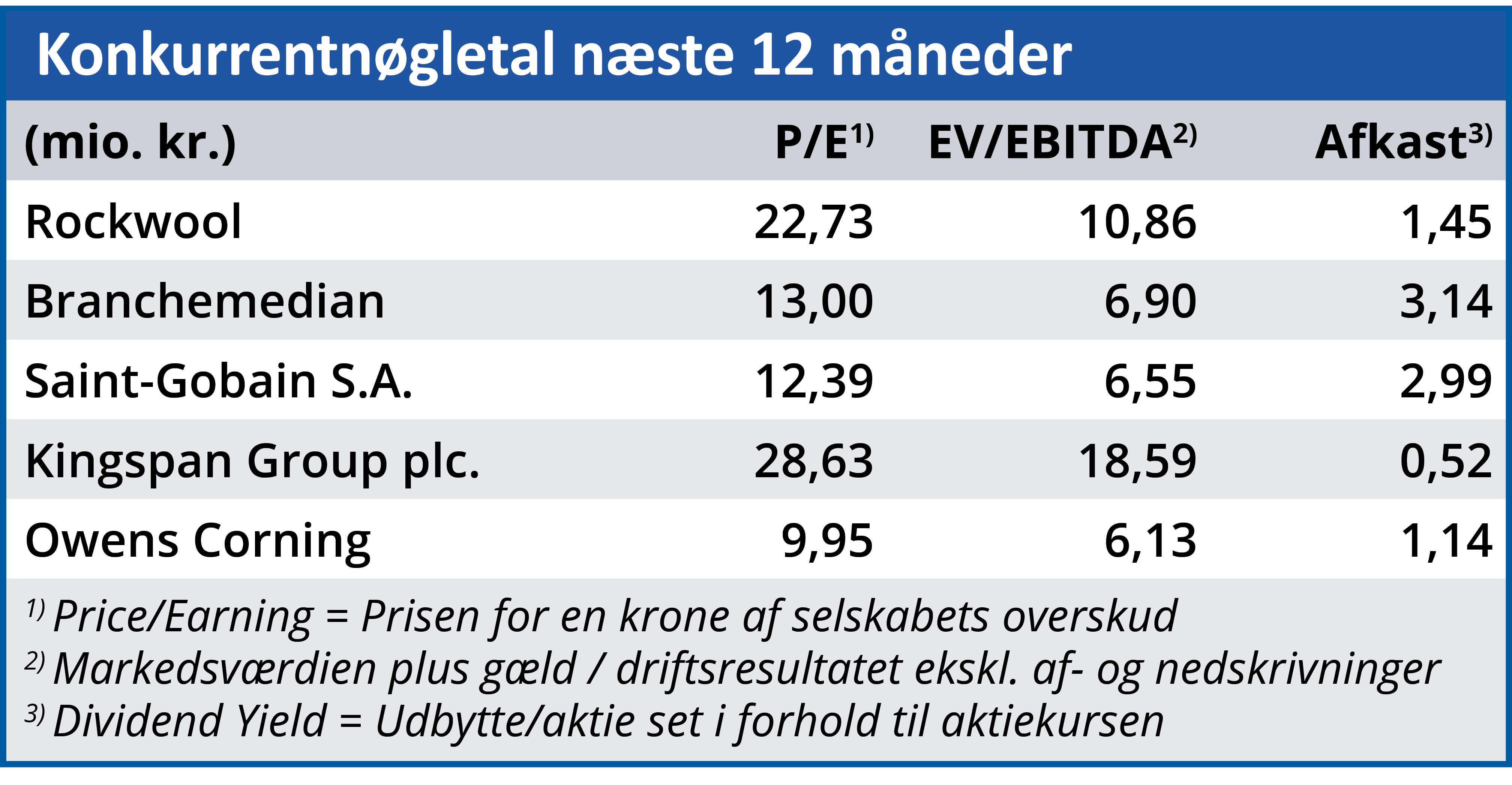

Men når en aktie handles til væsentligt højere nøgletal end konkurrenterne er der kun begrænset forståelse hos investorerne for manglende vækst. Ved vores analyse i ØU Formue 30/2021 var Rockwools forventede Price/Earnings for de næste 12 måneder 101 procent højere end branchemedianen. Denne merpris er i dag faldet til 74 procent, og de aktuelle kursfald indikerer, at investorerne stadig finder forskellen for stor.

Vurderingen giver mening, når man træder et skridt tilbage og iagttager den generelle investorholdning til aktiemarkedet. Efter tre kvartaler med stigende kurser standsede stigningerne i september, og siden har aktiemarkedet stået i stampe.

En sådan generel afmatning/usikkerhed rammer ofte de dyreste aktier, og set i forhold til branchemedianen er Rockwool en del af den gruppe.

Dette pres fra en generelt mere negativ markedsstemning end for 3-4 måneder siden er nyt i forhold til vores seneste kursmål, og det medfører en reduktion af kursmålet på 10 procent.

Bruno Japp

Aktuel kurs: 2.521,00

Kursmål (6 mdr.): 2.331,00