”Der er styr på indtjening og vækst frem til 2025, og vi investerer massivt i at skabe nye potentielle blockbustere indenfor nye områder, der kan styrke væksten efter 2025” kunne være vores bud på en Maggi-terning af Novo Nordisks 8 timer lange kapitalmarkedsdag.

Den største finansielle ”nyhed” på Novo Nordisks kapitalmarkedsdag var, at man opjusterede sin ambition for fedmesalget i 2025 til minimum 25 mia. kr. Efter den fremragende lancering for Wegovy sidste år har det været et emne, der har boostet vækstforventningerne på kort til mellemlangt sigt. Analytikernes seneste konsensustal før årsregnskabet har vist salgsforventninger på 31 mia. kr. i 2025 i fedmeforretningen, hvoraf størstedelen (ca. 90 procent) kan henføres til Wegovy. Opjusteringen var således ikke nogen markant overraskelse, men en bekræftelse af de store konkrete forventninger. Med en samlet koncernomsætning i 2021 på 140 mia. kr. er det åbenlyst, at fedmeforretningen får en vigtig andel i omsætningsvæksten. Med en omsætning, der må forventes at krydse 200 mia. kr. i 2025, vil fedme sandsynligvis stå for mindst 1/3 af omsætningsvæksten og dermed skabe et nyt stort forretningsben.

Bruttomargin over 80 procent fastholdes

Kapitalmarkedsdagen viste, at der er dedikation til (og styr på) indtjeningen, idet man kontinuerligt formår at sænke produktionsomkostningerne per enhed, og dermed formår at fastholde en bruttomargin over 80 procent uagtet prispresset.

På driftsmarginen (operating margin) forventes udviklingen også flad, men her er der flere faktorer i spil, hvor det væsentligste budskab nok er, at R&D omkostningerne forventes at stige lidt mere end omsætningsvæksten, mens udgifterne til administration og salg forventes at falde en smule – målt som andel af omsætningen.

Kigger vi længere frem til slutningen af dette årti, ser ”sjældne sygdomme” og ”kroniske sygdomme” ud til at kunne spille en væsentlig rolle. Sjældne sygdomme er bl.a. hæmofili, hvor Novo i dag allerede har en stor forretning, men især de kroniske sygdomme kan give det niveauskifte, som Wegovy med lidt god vilje ser ud til at give de kommende år. Her tænker vi i særlig grad på NASH, Alzheimers og hjerte-/karsygdomme

Særligt de to første er gigantiske sygdomsområder med stor mangel på nye behandlingsmuligheder, bl.a. fordi en række produkter har fejlet. Senest Biogens længe ventede lancering af Aduhelm, som efter en lang godkendelsesproces kun solgte for 1 mio. USD i 4. kvartal 2021.

Man taler generelt om NASH-kirkegården (og Alzheimer også), fordi så mange projekter er fejlet i udviklingen. Det siger meget om risikoen ved Novos projekter, men det viser i høj grad også, hvilket potentiale, der kan være, såfremt man blot opnår moderat succes. Her taler vi dog stadig i slutningen af dette årti, da bl.a. NASH-studierne er langvarige.

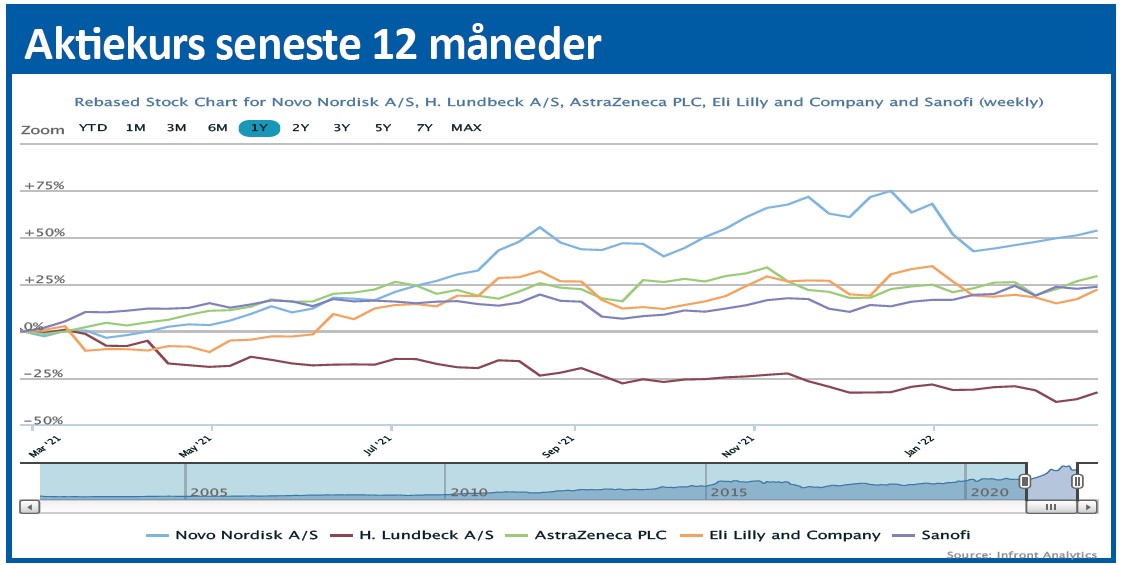

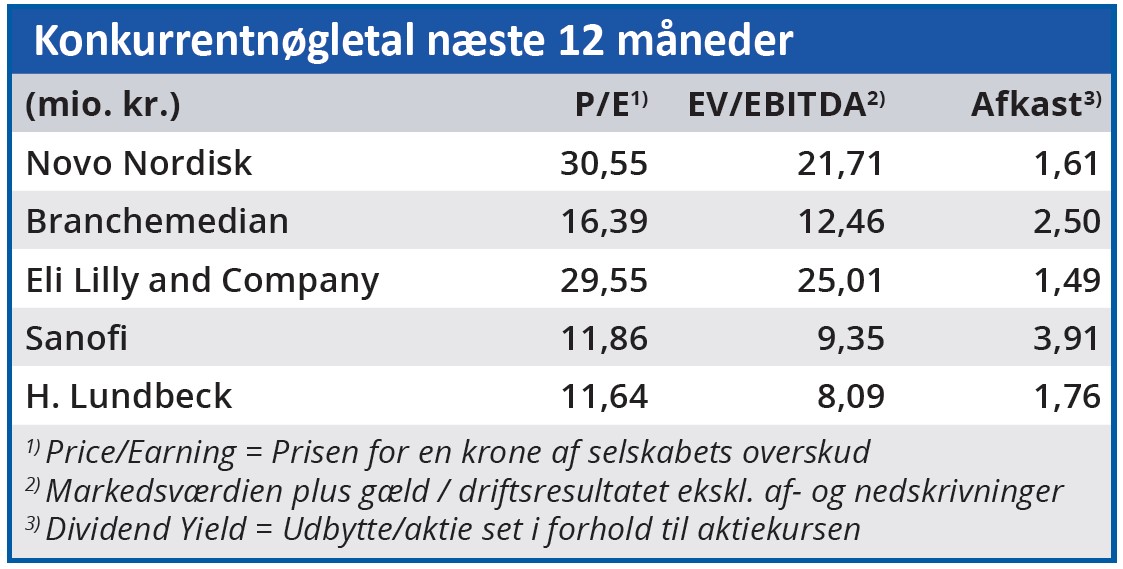

Novo aktien har været ganske svingende i år, og det fortsætter den sandsynligvis med at være. Uagtet, at vi kan se yderligere potentiale, og at den bestemt er inde i varmen igen, så indtager vi en lidt afventende holdning p.t. efter stigningen retur til kurs 700. Med en Price/Earnings for 2022 på 31,6 skal man heller ikke glemme problematikken omkring vækstaktier og rentestigninger. Fald ned mod kurs 600-650 må betegnes som interessante indgangsniveauer.

Steen Albrechtsen

Aktuel kurs: 701,00

Kursmål (6 mdr.): 700,00