Der er store kræfter på spil i Ørsted-aktiens fremtidsudsigter i øjeblikket. Det, der lignede en længerevarende kursderoute pga. stigende inflation og stigende renter, er på det seneste blevet opvejet af en helt anden historie, som har styrket det langsigtede vækstbillede.

Her er der naturligvis tale om den nye energipolitiske virkelighed, der er opstået i kølvandet på den russiske invasion af Ukraine. Det har i den grad rykket den grønne omstilling frem på prioritetslisten, fordi den på sigt kan udfylde en del af det tomrum, der opstår, når primært Europa, og sekundært andre dele af verden skal afvænnes fra russisk energi.

Rente-og inflationsspøgelset har særligt de sidste 3-6 måneder været hård ved Ørsted, der som en langsigtet vækstaktie er særligt eksponeret mod dette. Forretningen er meget kapitaltung og skal investere kæmpe summer over de næste mange år for at nå de indfriede mål.

Alene i år forventer man at skulle investere 38-42 mia. kr. for at holde udbygningen af kapaciteten i gang. I perioden 2020-2027 er de samlede investeringer på 350 mia. kr., hvilket i den grad er med til at understrege, hvilke summer og størrelser der er på spil.

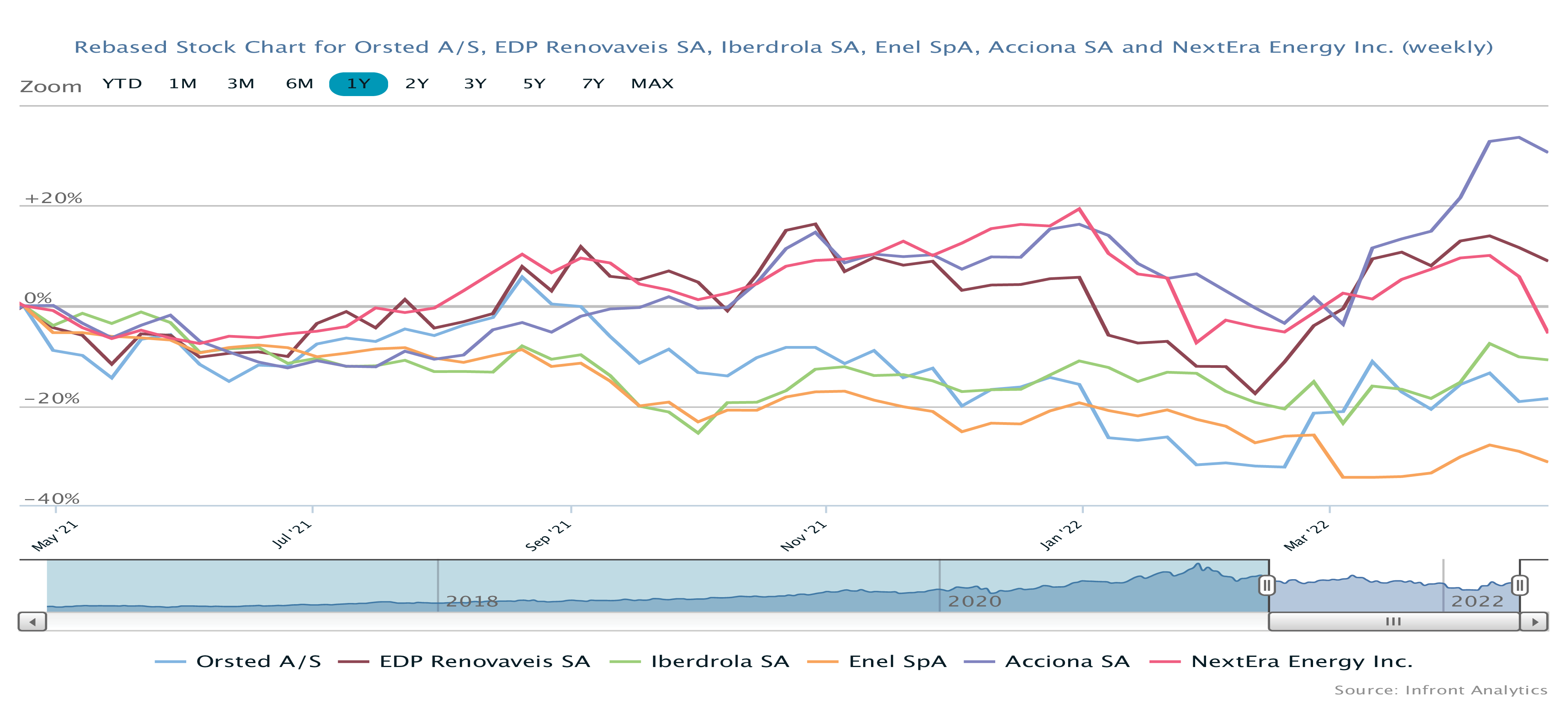

Konsekvenserne af rente- og inflationsspøgelset sås tydeligt på aktiens udvikling i januar og februar, hvor den faldt nærmest kontinuerligt helt frem til den russiske invasion og nåede minus 26 procent i år-til-dato afkast den 23. februar i kurs 660. I forhold til kursniveauet gennem det meste af 2021 på 900-1.050 er faldet endnu højere for slet ikke at tale om halveringen i forhold til kurstoppen på over 1.300 ved årsskiftet 2020/2021.

Ser vi fremad, er vækstudsigterne for selskabet uden tvivl blevet bedre de seneste to måneder. Samtidig er det vigtigt at erkende, at det er en industri, hvor der er langt fra en politisk beslutning om udbygning, til vindmøllen er sat op ude på havet.

Snak om nye politiske ambitioner og initiativer vil i bedste fald kunne givet øget kapacitet før 2030, men nok i højere grad før 2035.

Vendepunkt afhænger af rente og inflation

Med 9,4 mia. kr. i EBITDA inkl. frasalg i 1. kvartal, og en fastholdt forventning om et EBITDA før frasalg på 19-21 mia. kr. for helåret, er det tydeligt at engangsposter har fyldt en del i kvartalet, men det er basalt set blot krusninger på overfladen i den langsigtede historie om Ørsted.

Vi satte sidst et kursmål på 700, som vi betegnede som ”måske lidt pessimistisk”. Bedringen af de langsigtede vækstrammer, som krigen i Ukraine har været garant for, har bestemt været med til at give nyt liv til investeringscasen, fordi den politiske medvind nu ikke kun handler om klima, men også om sikkerhedspolitik og energiuafhængighed.

På kortere sigt dominerer rente- og inflationsudviklingen sandsynligvis lidt endnu, ligesom Gazprom-kontrakten også kan trække overskriften. Omend den finansielle betydning heraf nok er mindre, når det kommer til stykket.

Såsnart rente- og inflationsfrygten (formentlig) begynder at ebbe ud, ser vi fortsat trygt på den langsigtede investeringscase, som vil udspille sig over de næste 10-15 år. Og man skal givetvis have et perspektiv frem til i hvert fald 2030, hvis man investerer i Ørsted.

Vi løfter kursmålet til 750, hvilket illustrerer, at casen er blevet bedre, men at vi ikke er helt overbevist om, at den aktuelle kurs er det optimale indgangsniveau i aktien.

Steen Albrechtsen

Aktuel kurs: 792,90

Kursmål (3-6 mdr.): 750,00