Med en melding om ”strategiske ændringer” varsler FLSmidths topchef Mikko Keto nu en konsekvent oprydning efter opkøbet af TK Mining. Han vil sælge fra, skærpe kravene til synergier og fremskynde deadline for overtagelsen.

Den nye topchef for FLSmidth, Mikko Keto, demonstrerer nu, at han er indstillet på at effektivisere koncernen mindst lige så energisk som sin forgænger. En meddelelse om ”strategisk forandring” indeholdt dog en broget blanding af gode og dårlige nyheder, og de ændrede forventninger til 2022 gjorde det ikke bedre.

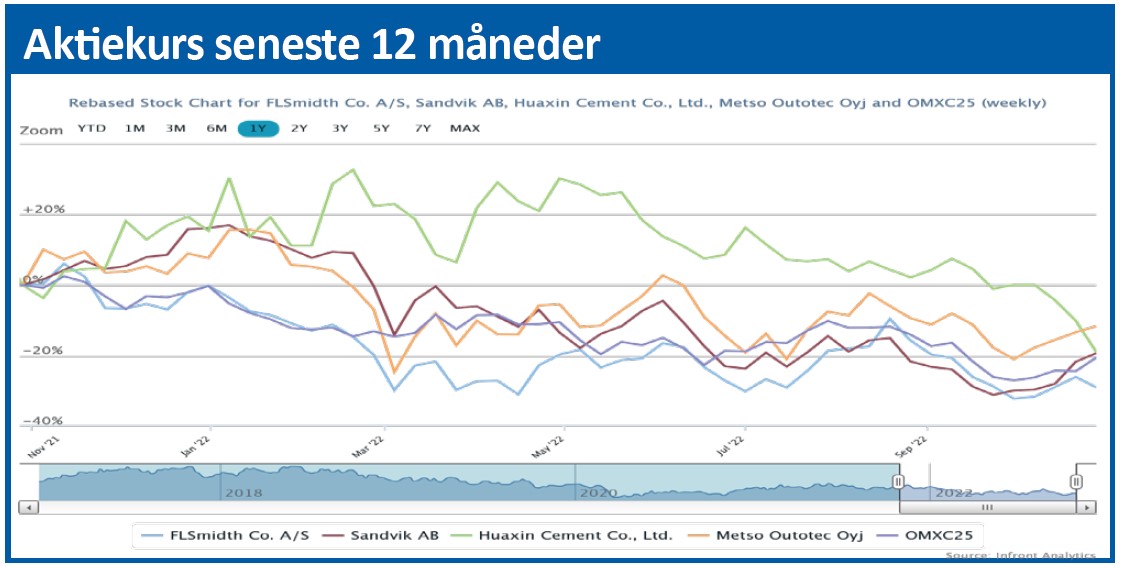

Ved udgangen af oktober var aktiekursen faldet over 30 pct. siden Mikko Keto tiltrådte den 1. januar. Den store finske konkurrent Metso Outotec faldt i samme periode 20 pct.

Særligt to problematiske signaler i meldingen ses at have øget risikoen for de kommende år:

For det første er der dele af den sammensluttede miningdivision, der fungerer dårligt efter overtagelsen af TK Mining i sensommeren. Overskydende dele af forretningen lægges i en skraldespandsenhed, der skal afhændes eller afvikles de næste tre år. Denne aktivitet er nu samlet i en non core-division, hvor der forudses et tab på 400 mio. kr. i 2022, og afviklingen af ordrebeholdningen ventes over tre år at give et samlet tab på 1,2 mia. kr. Tallene er i sig selv foruroligende, og usikkerheden opvejes kun delvist af, at FLSmidth nu har identificeret de problematiske aktiviteter og vil afvikle dem. På den korte bane er casen afhængig af, om afviklingsaktiviteterne kan sælges, eller om de bliver en tung klods om benet på den nye ledelse.

For det andet er det et problematisk signal, at FLSmidth nu skruer op for omsætningsforventningen for hele året, men samtidig skrues den forventede EBITA-overskudsgrad for hele koncernen ned til 4 pct. mod tidligere 6-7 pct.

De to signaler om engangstab på afviklingsaktiviteter og vigende indtjening bliver dog på længere sigt modvirket af tre andre positive signaler:

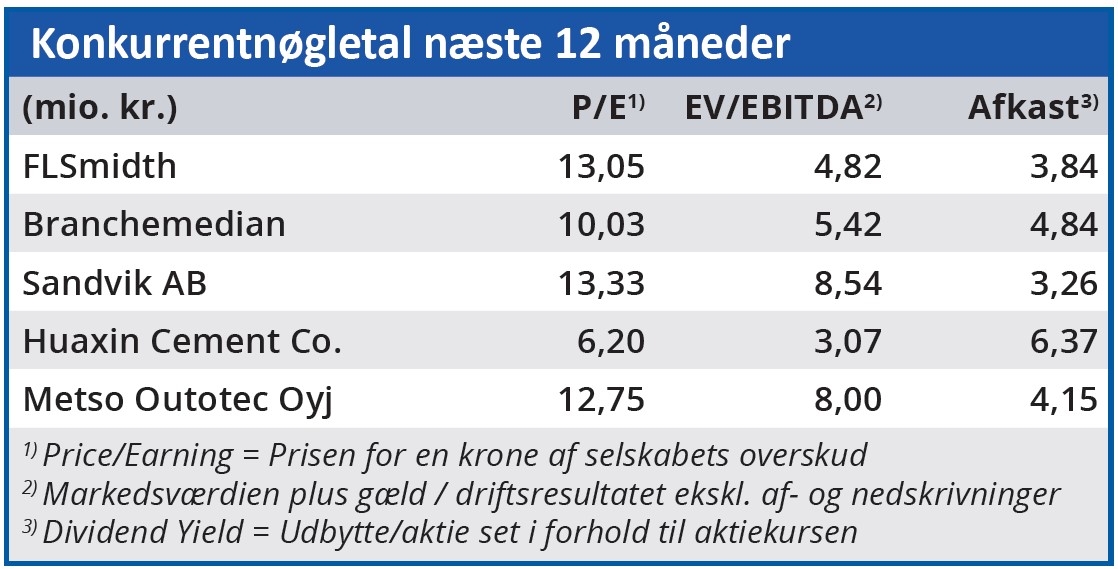

1) Synergimålet for sammenslutningen med TK Mining er sat i vejret fra 360 mio. kr. årligt til 560 mio. kr. årligt. Det er en pæn sum for en koncern, der i de seneste fem år har opnået EBITA-driftsresultater mellem 428 og 1286 mio. kr.

Desuden skal integrationen nu være færdig ultimo 2023 mod tidligere ultimo 3. kvartal 2024. Til gengæld ventes integrationen at koste 800 mio. kr. mod tidligere 560 mio. kr.

2) FLSmidths Miningdivision vil styrke sin indtjeningsevne ved at fokusere på service og aftermarket, lav driftsrisiko, højt teknologi- og vidensindhold samt stærk betoning af bæredygtighed. Koncernen skal trods den planlagte afvikling af non core-aktiviteter stadig kunne levere komplette produktionsanlæg til mineindustrien.

3) Cementdivisionen, der i adskillige år har haft problemer og givet underskud i 2020 og 2021, udvikler sig stabilt ifølge sin rephasing- og repositioningplan, og divisionens prognose for både omsætning og indtjening sættes op.

Det var de problematiske nyheder, der umiddelbart slog igennem på aktiekursen efter udsendelsen af strategimeldingen.

De potentielle positive effekter af afhændelsen af tabsgivende aktiviteter, større synergier end ventet fra TK-opkøbet, fokuseringen af minedivisionen og genopretningen af cementdivisionen vil først vise sig på lidt længere sigt.

Morten A. Sørensen

Aktuel kurs 183,50

Kursmål (6 mdr.) 188,00

Disclaimer: Læs her om ØU’s aktieanalyser