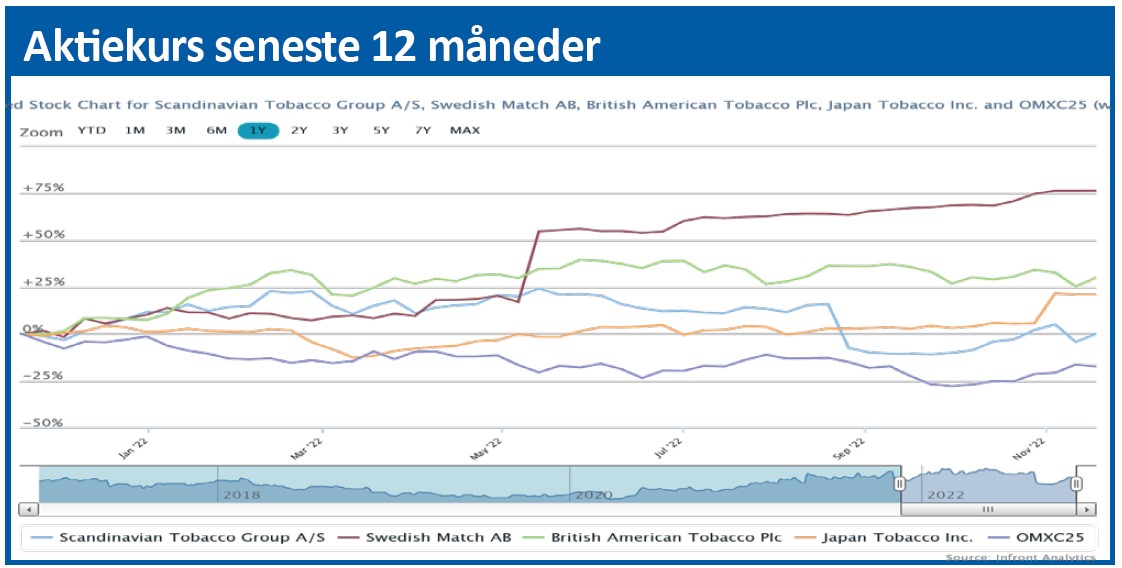

Scandinavian Tobacco Group offentliggjorde 3. kvartalsregnskabet efter børsens lukketid den 9. november, og investorerne sendte dagen efter kursen ned med 7,8 pct. under den højeste omsætning siden halvårsregnskabet i august.

Halvårsregnskabet i august havde sendt kursen ned med yderligere 7,6 pct. i forlængelse af et dramatisk fald på 16,4 pct. tre dage tidligere, hvor STG havde udsendt foreløbige finansielle data i en såkaldt Profit Warning.

Men hvad er det, som tilsyneladende bliver ved med at overraske investorerne så meget, at de tæppebomber markedet med STG-aktier efter selskabets regnskabsmeddelelser? Eller er markedets holdning til STG bare for positiv?

Det sidste spørgsmål må stilles, når kursen i september og oktober stille og roligt genvandt det meste af kursfaldet. For så at blive ramt af endnu et massivt fald ved næste regnskabsmeddelelse. Fra kurstop til -bund omkring halvårsregnskabet faldt STG’s aktiekurs 25 pct., før det igen begyndte at gå opad i starten af september. Forklaringen på det voldsomme fald var en nedjustering af forventningerne fra en vækst i indtjeningen før af- og nedskrivninger (EBITDA) på 0-6 pct. til en tilbagegang på 0-4 pct.

Et skift fra fremgang til tilbagegang er en alvorlig besked til investorerne, og selvom et kursfald på 25 pct. er voldsomt, må det betragtes som forståeligt. Men de følgende to måneder viste, at investorerne i stadigt højere grad fæstnede lid til STG’s udmelding om, at problemerne med forsyningskæden var midlertidige. Det oplyses i halvårsregnskabet, at den organiske EBITDA-vækst forventes at blive positiv i anden halvdel af året i takt med en ventet forbedring i forsyningskæden.

3. kvartalsregnskabet viste imidlertid, at vendingen af EBITDA-væksten fra røde til sorte tal endnu ikke har fundet sted. Den organiske vækst i EBITDA før særlige poster faldt således 6,2 pct. i 3. kvartal, og det var ikke, hvad investorerne havde ønsket at høre.

At STG selv er tilfreds med præstationen i 3. kvartal, og forventer en tilbagevenden til organisk vækst i EBITDA i 4. kvartal, ændrer ikke ved fornemmelsen af, at man skubber en bedring i indtjeningen foran sig.

Det bliver ikke bedre af, at man i et kvartalsregnskab griber til en fortælling om den langsigtede ”Rolling Towards 2025 Strategy”, når man samtidig oplyser, at nogle af problemerne med forsyningskæden forventes at fortsætte ind i 2023.

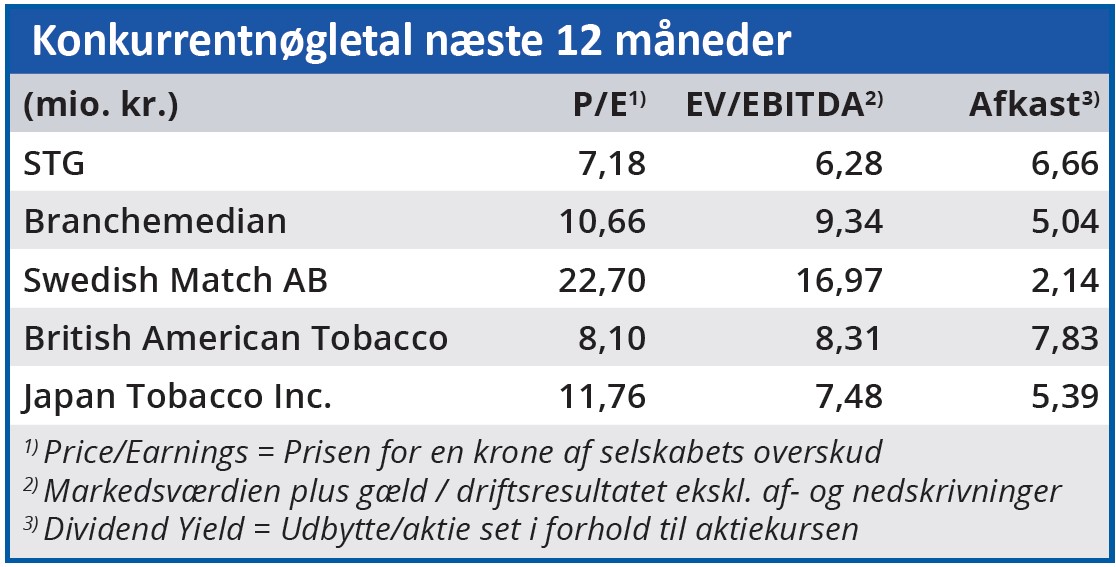

STG’s lave nøgletal viser, at investorerne allerede har indregnet STG’s kendte problemer med at operere på et vigende marked i aktiekursen. Så på længere sigt kan man næppe betegne STG som overvurderet. Snarere tværtimod, når selskabets høje udbytte tages i betragtning.

Men på kort sigt spiller nedjusteringen i halvårsregnskabet, kombineret med 3. kvartalsregnskabets manglende evne til at skabe tryghed for investorerne, en væsentlig rolle i kursdannelsen. Efter skuffelsen her i november vil investorerne holde skarpt øje med, om forventningerne til årets sidste kvartal kommer til at holde stik.

Hvis det viser sig, at STG alligevel ikke leverer en positiv EBITDA-vækst i 4. kvartal, vil det få stor betydning for tilliden til selskabets forventninger til 2023, og så kan vi i værste fald forvente endnu et tocifret kursfald til februar. Indtil da forventer vi en sidelæns kursbevægelse på det nuværende niveau.

Bruno Japp

Aktuel kurs 124,80

Kursmål (6 mdr.) 125,00

Disclaimer: Læs her om ØU’s aktieanalyser