Den endelige gennemførelse af salgsaftalen med kapitalfonden Agilitas er trukket så længe ud, at børsnoterede NNIT har hejst et going concern-advarselsflag. Men den endelige godkendelse af it-infrastrukturforretningen ses som formalia, og IT selskabet får om en måned godt en milliard kroner i kassen.

Afslutningen på aftalen om salg af NNIT’s it-infrastrukturforretning til kapitalfonden Agilitas er blevet udsat flere gange, og nu afventer aftalen Erhvervsstyrelsens godkendelse i forhold til salg af kritisk infrastruktur til en udenlandsk aktør.

CFO Carsten Ringius oplyser, at de store kunder har givet grønt lys, så det reelt kun er myndighedsgodkendelsen, der mangler. Han oplyser, at forventningen er, at handlen gennemføres kort tid efter FDI-godkendelsen den 17. april, hvorefter NNIT vil få overført provenuet fra frasalget, som ifølge meddelelsen fra sidste år kommer til at ligge i omegnen af godt en mia. kr. til ca. 1,3 mia. kr.

På grund af de gentagne udsættelser har NNIT måttet trække ekstra på kreditfaciliteten i banken, som senest er blevet forøget fra 900 mio. kr. til 1050 mio.kr. Selvom IT-selskabet næsten har udnyttet hele rammen, har der været forståelse for selskabets situation med den forsinkede godkendelse.

Formelt har likviditeten op til godkendelsen dog været så anstrengt, at der ved det store frasalg, som udgør halvdelen af koncernens omsætning, skal ske en genforhandling af bankkreditten, som teoretisk kunne kræves indløst af banken.

Derfor har NNIT i årsrapporten været nødt til at beskrive en usikkerhed om going concern. Ifølge 3. kvartalsregnskabet var der trukket 827 mio. kr. af den samlede kredit-ramme på 900 mio. kr. Og det var ved årsskiftet øget til 857 mio. kr. efter en forøgelse af kreditrammen til 1050 mio. kr.

Ved årsregnskabet blev udmeldt en årsforventning til 2023 på 10 pct. omsætningsvækst, altså fra 1500 mio. kr. til 1650 mio. kr. og en overskudsgrad på 5 pct., svarende til et driftsoverskud på 83 mio. kr.

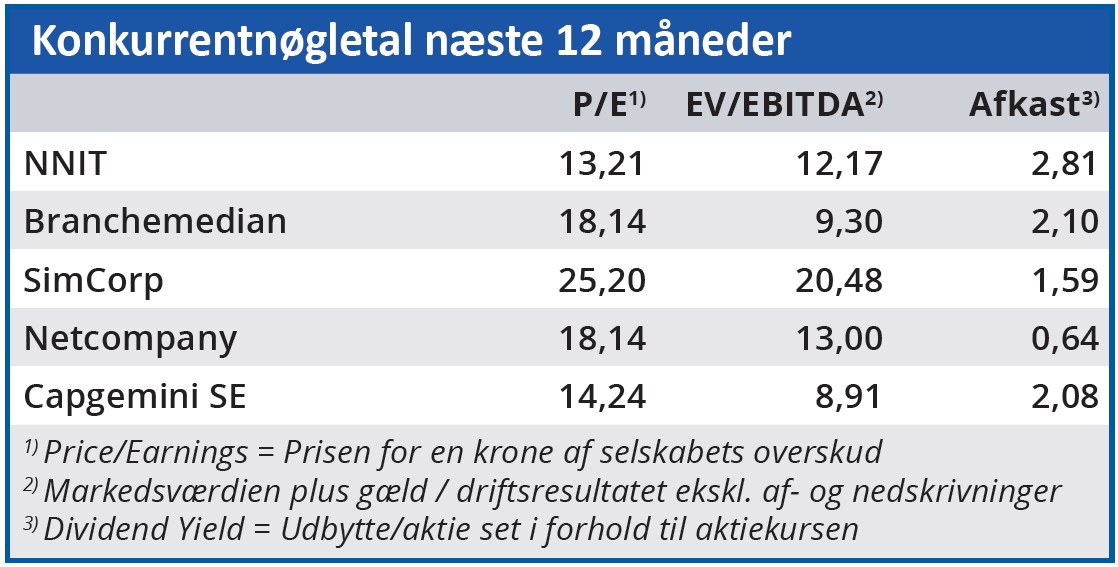

”Vores udmeldte forventning på 5 pct. i overskudsgrad afspejler ikke det potentiale, vi ser på lidt længere sigt. Ser man på sammenlignelige selskaber, skulle vi gerne have løftet overskudsgraden til det dobbelte”, siger Carsten Ringius.

Han oplyser, at der intet ligger i kortene om frasalg af Life Sciences-forretningen (LSS) med en omsætning sidste år på 873 mio. kr. og en overskudsgrad på 1 pct. Heller ikke det andet ben, Cloud & Digital Solutions, ses solgt. Benet omfatter blandt andet datterselskabet Scales, tilkøbt i 2017, som ifølge regnskabet for 2021 leverer et bruttoresultat på 207 mio. kr. og et driftsoverskud på 74 mio. kr. En børsnoteret konkurrent til Scales er eksempelvis Columbus, der handles til knap ti gange EBITDA-overskuddet, hvilket indikerer en markedsværdi omkring 700-800 mio. kr. på Scales.

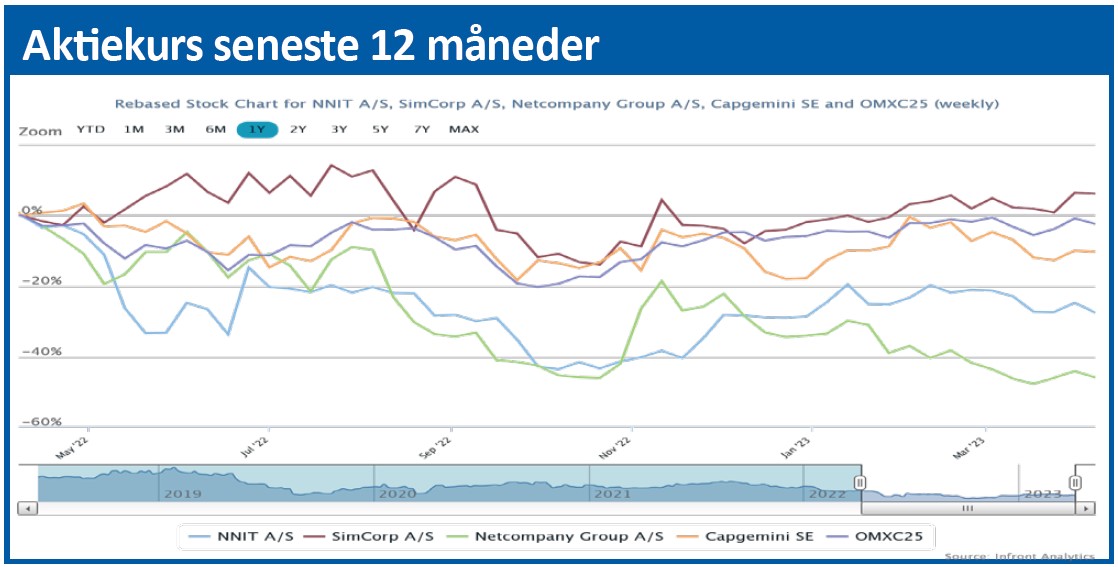

En sammenlignelig konkurrent til det øvrige NNIT er Netcompany, der handles til en værdi på to gange omsætningen. Det svarer til en markedsværdi på 1,7-1,8 mia. kr.

Analytikere spekulerer i, om Novo Holdings som storaktionær ønsker at sælge sin aktiepost, og om NNIT er ved at blive solgt i bidder. Aktuelt er børsværdien af koncernen 1,68 mia. kr. Potentielt er værdien af det nye NNIT altså op mod 2,6 mia. kr. Men dette potentiale vil næppe blive forløst, før der er leveret betydelig resultatfremgang i Life Science-forretningen.

Morten W. Langer

Aktuel kurs 65,50

Kursmål (6 mdr.) 68,50

Disclaimer: Læs her om ØU’s aktieanalyser