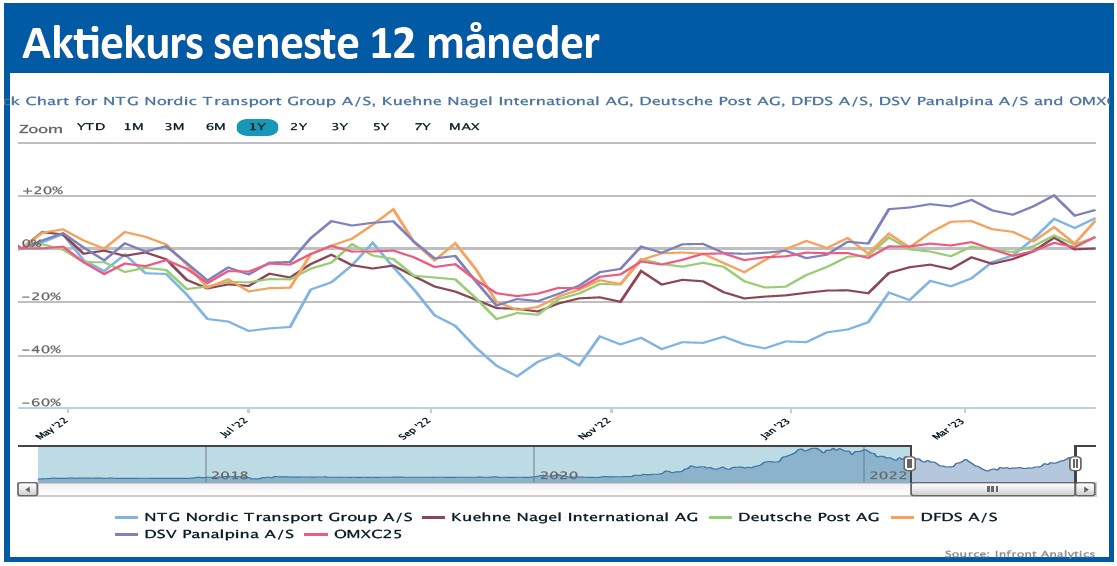

Med en kursstigning i år på 56 pct. har NTG indhentet det efterslæb, som aktien havde til de andre større transportvirksomheder. Det er derfor spørgsmålet, om man overhovedet skal eje den de næste par måneder, hvor der stadig er en betydelig recessionsrisiko.

Efter bemærkelsesværdigt gode 2021 og 2022 i transportsektoren på ryggen af de globale forsyningskædeudfordringer vender 2023 så småt tilbage til normalen. For NTG betyder det i økonomiske termer, at man venter et justeret EBIT-resultat på 620-700 mio. kr. Det er en nedgang i forhold til det realiserede resultat på 758 mio. kr. sidste år.

I 2023 indgår det store opkøb af AGL fuldt ud i modsætning til 2022, hvor opkøbet lukkede i begyndelsen af maj. Således bidrog AGL kun med 1350 mio. i omsætning i 2022, og ifølge årsrapporten ville der have været ekstra 850 mio. kr. på toplinjen, hvis AGL var indregnet fra årets start.

NTG bliver ofte forsøgt sammenlignet med meget succesfulde DSV, da de arbejder i samme branche og med nogenlunde samme ”asset light” forretningsmodel. Opkøb er en vigtig del af væksten i forretningen, og f.eks. var det opkøb, der bar al vækst i 4. kvartal 2022 på 17,4 pct. For hele 2022 blev der leveret en omsætningsvækst på 40 pct., hvoraf opkøb stod for 25,8 pct.

Selskabet har ikke meldt om nogen opkøb endnu i år, men det er næppe forkert at forvente opkøb fra selskabet også i 2023. Det var i hvert fald en vigtig pointe på telefonkonferencen, at ”sælgerne er ved at komme ned fra træet, og det gør det lettere at mødes”.

Opkøb er en væsentlig driver for, at NTG kan nå sin målsætning om senest i 2027 at levere et justeret EBIT på 1 mia. kr. Afhængig af opkøbsfinansieringen for at nå dertil kan det i vores øjne potentielt løfte indtjeningen per aktie til 30 kr. Det er også med til at sætte den aktuelle kurs i perspektiv.

På helt kort sigt er der næppe grimme overraskelser i vente ved kvartalsregnskabet for en af forudsætningerne (antagelserne) i 2023-forventningen er, at vi ser en nedgang i volumen for både Road- (vej) og Luftfragtdivisionen (Air & Sea) i niveauet ”en-cifret procentsats”.

Den tilgang stemmer ganske fint med udmeldingen fra DSV for 2023-aktiviteten, der er næsten enslydende. Den økonomiske aktivitet forventes således at falde i 1. halvår og vende retur i 2. halvår.

En vigtig faktor er også, at mange virksomheder forventes at justere lagrene lidt ned igen, efter at de globale forsyningskædeproblemer er ved at være en saga blot. Lagerjusteringer betyder et lavere transportbehov, indtil justeringen er gennemført, og det normale vareflow genoptages.

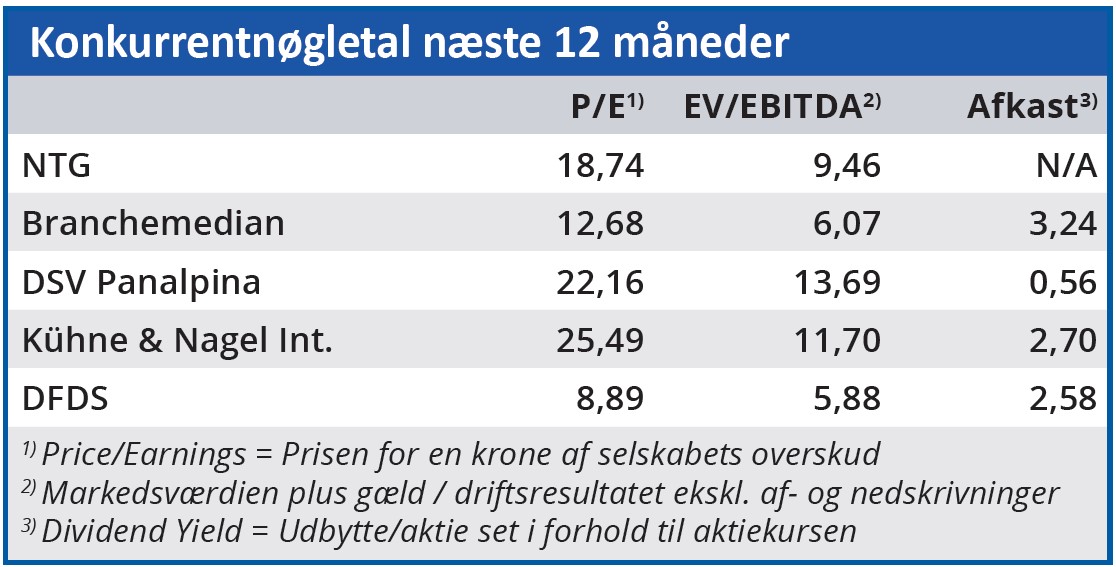

NTG ikke længere billig

Ser vi på nøgletallene, kan NTG bestemt ikke længere betragtes som billig. I starten af oktober var Price/Earning under 10, men nøgletallene i dag er helt anderledes.

En P/E i omegnen af 20 for 2023 og lidt lavere for næste år ser vi ikke som attraktivt for en aktie som NTG, der i modsætning til f.eks. DSV langt fra har samme track record, når det kommer til opkøb og historik.

Med andre ord mener vi, at NTG er fuldt prissat lige nu, og vi forventer i bedste fald en aktiekurs i det nuværende interval i underkanten af 400.

Steen Albrechtsen

Aktuel kurs 372,50

Kursmål (6 mdr.) 350,00

Disclaimer: Læs her om ØU’s aktieanalyser