Ringkjøbing Landbobanks årsregnskab levede op til markedets forventninger, men forventningerne til 2017 er allerede indregnet i kursen. Potentialet i aktien er dermed beskedent.

Aktiemarkedet har de seneste fem år været en pengemaskine med en årlig kursstigning på mere end 20%. Men kursstigningerne er gået i stå det seneste halve år, og det afspejler en stigende skepsis hos investorerne omkring den forventede indtjening i de bagvedliggende selskaber. Der er trods alt en grænse for, hvor længe aktiemarkedet kan vokse 2-3 hurtigere end den gennemsnitlige historiske vækst. Måske fortæller det seneste halve års stagnation i kursstigningerne, at alle rimelige forventninger efterhånden er indregnet i flere og flere selskabers værdiansættelser. Et eksempel herpå er Ringkjø-bing Landbobank (RL), som aflagde årsregnskab i denne uge.

RL aflagde det bedste årsregnskab i bankens historie med en stigning i resultat før skat på 12% og et basisresultat på 617 mio. kr. Det er væsentligt bedre end de oprindelige forventninger om et basisresultat i intervallet 475-575 mio. kr, og også bedre end de opjusterede forventninger, som lød på 525-600 mio. kr.

RL’s årsregnskab for 2016 ligner til forveksling årsregnskabet 2015, som også fortalte om det bedste resultat i bankens historie, og meldte om et basisresultat, som var højere end både de oprindelige forventninger og de opjusterede forventninger i løbet af året. Så begynder man at overveje, om RL’s ledelse virkelig har så dårlig indsigt i den forventede udvikling i bankens indtjening, eller om man bevidst designer forventningerne til at skabe grundlag for succesfulde opjusteringer?

Det virker i hvertfald påfaldende, at man for 2017 endnu engang budgetterer ekstremt defensivt med et basisresultat i intervallet 515-615 mio. kr, og dermed i bedste fald forventer stagnation, og i værste fald en tilbagegang til det dårligste basisresultat i fire år. Samtidig med at man forventer udlånsvækst, en positiv udvikling i netto gebyrindtægter og lavere nedskrivninger på udlån…

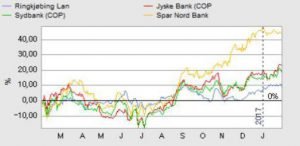

Uanset årsagen til de seneste års meget defensive forventninger, så hopper investorerne ikke på limpinden. De har for længe siden anerkendt den høje kvalitet af RL, og det kan tydeligt aflæses i aktiekursen, som steg med næsten 500% fra foråret 2009 frem til maj 2015. Men siden har RL’s aktiekurs stagneret, og f.eks. sænkede Danske Bank i januar deres anbefaling på RL fra Køb til Hold med kursmålet 1600.

Vi deler vurderingen af, at RL er fair værdiansat ved den aktuelle kurs. Og det inkluderer den traditionelle opjustering i løbet af året. Vi ser derfor ikke noget nævneværdigt kurspotentiale i RL indenfor en overskuelig fremtid.

Bruno Japp

Børskurs på analysetidspunktet: 1498,00 AktieUgebrevets kursmål (6 mdr.): 1475-1575

se tabel “Fem seneste regnskabsår” her