Columbus’ opjustering i denne uge øger det forventede EBITDA i 2016 til 37% over EBITDA i 2015. To selskabskøb efter 3. kvartalsregnskabet vil øge EBITDA i 2017 med yderligere 15%.

Columbus’ 3. kvartalsregnskab var meget tilfredsstillende med en omsætningsvækst på 7% og en fremgang i EBITDA-resultatet på 68%. I realiteten var fremgangen endda endnu større, da omsætningen blev negativt påvirket af valutakursændringer i det britiske pund og den russiske rubel. Opgjort i lokale valutaer steg omsætningen med 10%.

Fremgangen blev drevet af servicedelen i Columbus’ forretningsmodel, som leverer to tredjedele af koncernomsætningen. Her øgede man EBITDA med over 200% fra 17 mio. kr. i 2015 til 52 mio. kr. i 2016.

At Columbus kvalificerer til betegnelsen vækstvirksomhed blev demonstreret efter 3. kvartalsregnskabet, hvor man dels har opkøbt en engelsk og en amerikansk virksomhed, og dels i den forløbne uge har opjusteret forventningerne til årets EBITDA-resultat markant.

EBITDA blev opjusteret med 20 mio. kr. fra 124 mio. kr. til 144 mio. kr. svarende til en forøgelse på 16%. Sammenlignet med 2015 er det en forøgelse af EBITDA (ekskl. aktiebaseret løn) på 37%.

Opjusteringen begrundes med en stærk afslutning på året med et højt aktivitetsniveau i primært USA, UK og Danmark. Altså netop de områder, som man efter 3. kvartalsregnskabet har købt sig yderligere ind i. Opkøbet i USA forventes at øge EBITDA med 9,3 mio. kr. i 2017, mens det købte selskab i UK i regnskabsåret 2015/16 havde et EBITDA på 5,0 mio. kr.

Opkøbene vil bidrage til Columbus’ EBITDA i 2017 med et beløb i størrelsesordenen 15 mio. kr, og eftersom de er foretaget for Columbus’ egne midler, vil den øgede indtægt ikke blive udlignet på bundlinjen af en større finansiel udgift. Columbus havde efter 3. kvartalsregnskabet likvide beholdninger på 73 mio. kr, som man nu bruger aktivt.

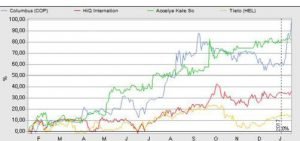

Aktiemarkedet reagerede særdeles positivt på Columbus’ opjustering i denne uge, og selskabets aktiekurs er fordoblet i løbet af de seneste 12 må-neder.

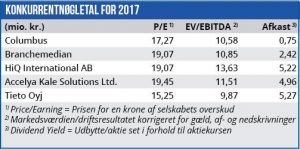

Det rejser naturligt spørgsmålet om Columbus nu er overvurderet? Men det er ikke tilfældet. I forhold til branchemedianen handles Columbus med en rabat på både forventet Price/Earning i 2017 og EV/EBITDA, og den rabat anser vi for at være uberettiget. Specielt i betragtning af, at Columbus bør ses som en vækstaktie, og de værdiansættes traditionelt højere, end de aktuelle regnskabstal berettiger til.

Med denne uges kursstigning er markedet begyndt at justere værdiansættelsen af Columbus opad, og vi forventer et stærkt år for både selskabet og aktien i 2017.

Bruno Japp

Børskurs på analysetidspunktet: 13,30 AktieUgebrevets kursmål (6 mdr.): 15,30