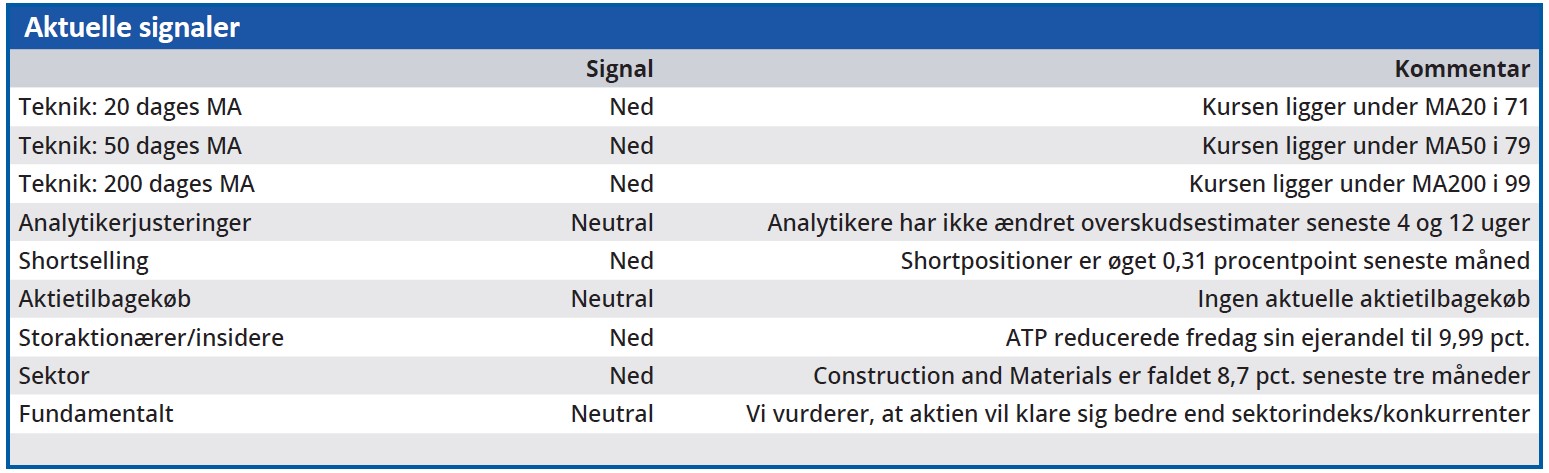

Siden vores seneste analyse af H+H International for et halvt år siden er selskabets aktiekurs reduceret med 36 pct. Lad os straks indrømme, at det havde vi ikke forudset. Men det ændrer ikke vores opfattelse af H+H som en god langsigtet investering. På kort sigt kan kursen dog falde yderligere.

I ØU Formue 10/2023 fortalte vi, hvorfor vi ser H+H som en god langsigtet investering. Den vurdering står vi fast på, og kursfaldet på 36 pct. siden da har blot gjort aktien endnu mere attraktiv på længere sigt.

Hvis vi ser på analytikernes vurdering af selskabets indtjeningspotentiale de kommende år, så handles aktien p.t. til en forventet Price/Earnings på 4,84 i 2026. Det betyder, at man betaler 4,84 kr. for én krone af det forventede overskud om tre år. Eller med andre ord kan man ifølge analytikerne forvente et afkast af sin investering på 20,7 pct., hvis man har tålmodighed til at vente tre år.

Det er så lavt et nøgletal, at det næsten er utroligt. Specielt når man sammenligner det med branchemedianen for samme periode, som lyder på 9,94. Ved den aktuelle aktiekurs vil H+H altså være markant billigere end konkurrenterne i forhold til indtjeningen om tre år. Det har vi meget vanskeligt ved at se rimeligheden i, og vi fastholder derfor vores vurdering af aktien som en god langsigtet investering ved den aktuelle kurs.

Men det betyder ikke, at den faldende aktiekurs er helt ubegrundet. Problemet for H+H-aktien finder vi i stedet på kort sigt. Hvis vi igen kigger på analytikernes vurdering, så fortæller en forventet P/E de næste tolv måneder på 28,99 en helt anden historie end det gavebodsagtige nøgletal for 2026. Den kortsigtede negative forventning blev begrundet i H+H’s halvårsregnskab, hvor helårsforventninger blev nedjusteret for anden gang i år. Første gang var den 15. juni, hvor en stagnation i omsætningens vækst og et forventet driftsresultat (EBIT) på 330-400 mio. kr. blev reduceret til en negativ omsætningsvækst på 15-20 pct., og EBIT-forventningerne blev sænket til 100-175 mio. kr.

I halvårsregnskabet blev der skåret yderligere i forventningerne, så omsætningen nu forventes at falde 20-25 pct., mens forventet EBIT faretruende nærmer sig nul. Forventningen er 30-100 mio. kr. Det giver i sagens natur en eksplosiv stigning i de kortsigtede nøgletal, men det ændrer ikke ved det bagvedliggende fundament for selskabets indtjening. Vi hæfter os ved, at salgsvolumen forventes at falde 30-35 pct., så selskabets fokus på øget effektivisering ved at flytte produktion til mere effektive produktionssteder kompenserer altså væsentligt for den reducerede efterspørgsel.

H+H’s forretningsområde er konjunkturfølsomt, og man rammes derfor af den lavere byggeaktivitet. Men når det samtidig fortælles, at ”a notable housing shortage still persists in Germany” og at ”The UK government has made an announcement to fulfil its manifesto commitment to construct one million homes” understreger det, at efterspørgslen på H+H’s marked ikke er forsvundet. Den skubbes snarere foran os pga. usikkerhed om inflation og renteudvikling.

På et tidspunkt udløses den opsparede efterspørgsel, og der finder vi begrundelsen for analytikernes ekstremt lave nøgletal for H+H tre år frem i tiden. Vi ser H+H som en særdeles god langsigtet investering ved den aktuelle kurs.

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser