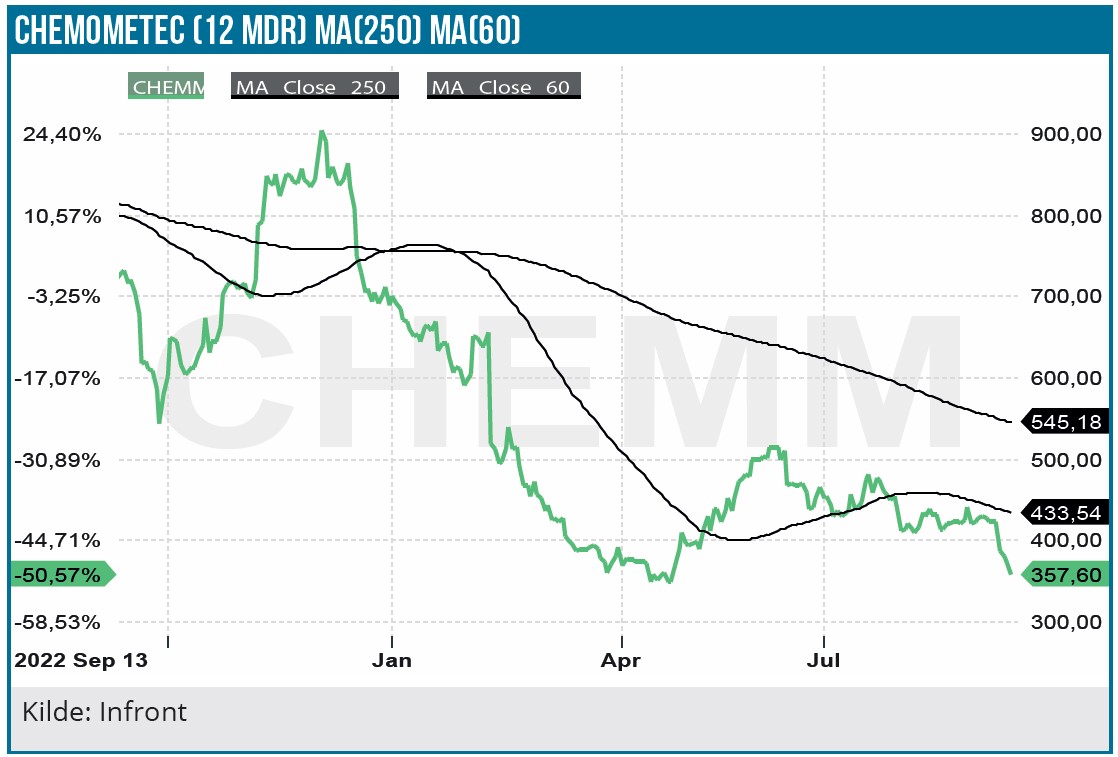

Det har længe ligget og luret under overfladen i ChemoMetec-aktien, at væksten var ved at gå i stå. Med denne uges årsregnskab står det stort på hvidt, og selvom aktien i stor grad da også har taget forskud på sorgerne, så synes der stadig at være et relativt stort mismatch mellem selskabets forretning og markedsværdi, hvis væksten ikke kommer tilbage meget hurtigt. Og det er umiddelbart svært at se det være tilfældet.

Grundlæggende er det bestemt ikke nogen dårlig forretning, som ChemoMetec driver, og det gør det naturligvis lidt sværere at sige, at aktien er meget skævt prissat på børsen efter et fald fra toppen på næsten 70 %. En god indtjening og ingen gæld er kvalitetsstempler, der minimerer selskabsrisikoen betragteligt. Problemet er, at investorernes forventninger var skruet alt for højt op, fordi væksten over en lang periode havde været meget flot.

Som kvartalstallene viser, er ChemoMetecs forretning stagneret de seneste kvartaler og især siden nedjusteringen tidligere i år. Regnskabsåret 2021/2022 leverede en omsætning på 427 mio. DKK. og lagde op til 485-505 mio. DKK i omsætning i det efterfølgende og netop afsluttede regnskabsår, hvor facit blot blev en lille vækst til 442 mio. DKK. Denne vækst er dog kommet med hjælp fra den stærkere USD, således at der reelt set var tale om en lille tilbagegang på 1 % ved konstante valutakurser. Kvartalsudviklingen viser også, at man bestemt ikke går ud af regnskabsåret med en omsætning på højeste niveau. En hurtig annualisering af 96 mio. DKK modsvarer kun en omsætning på 385 mio. DKK, og derfor er der allerede en forventning om bedring indbygget i den nye forventning på 400 til 435 mio DKK.

Selskabet forklarer selv udfordringerne med de meget svære tider for kunderne, som bl.a. er biotekselskaberne.

Valutakurser kan forstyrre kvartalstallene en smule, når man sammenligner dem, men tendensen er tydelig. Det er bestemt gået den forkerte vej, og man går ikke flyvende ud af regnskabsåret 2022/23.

Væksten er nøgleordet og udfordringen for aktien

Udfordringen for ChemoMetec er ikke, at de tjener for lidt penge, for det er svært at klandre dem for noget på den front. EBITDA-resultatet i tabellen viser det tydeligt, herunder en forventning om at man ligger over 50 % i det nye regnskabsår også. Det vil sandsynligvis modsvare et mindre fald fra niveauet på 56,8 % i det afsluttede regnskabsår, men det er stadig et godkendt niveau, og der er enkeltstående faktorer som valuta og bonusbetalinger, der kan forklare nogle af udsvingene i EBITDA-marginen. Det helt store og overordnede spørgsmål er naturligvis relateret til væksten. Vender den tilbage og hvornår sker det i så fald? Tallene viser tydeligt, at det ikke sker i år, også selvom man måske trods alt har meldt forsigtigt ud.

Udfordringen er, at den vedvarende solide 2-cifrede vækst i omsætningen, der drev store skalafordele på bundlinjen og drev P/E-multiplen op omkring 100, nu i bedste fald er udskudt med et, to eller flere år. I værste fald er den helt aflyst. Og så er vores reviderede kursmål, der modsvarer en P/E-multipel omkring 30 fortsat alt for høj. Bedre bliver det ikke af, at investorerne bestemt ikke er villige til at betale det samme for vækstaktier som tidligere, nu hvor renteniveauet er helt anderledes og pludselig giver reelle investeringsalternativer. Det er for tidligt at male fanden på væggen, for selskabet har nogle gode produkter med god indtjening, som kunderne også gladelig betaler for. Af telefonkonferencen (som vist umiddelbart er selskabets første – i hvert fald i nyere tid) fremgik det, at man har mulighed for at hente lidt ”nem vækst” i form af prisforhøjelser. Et område, hvor man ikke har fulgt særlig meget med.

Det er bestemt også værd at notere, at omsætningen fra forbrugsvarer og service har nået et ganske flot og interessant niveau, der nærmer sig 300 mio. DKK. Men når markedsværdien uændret ligger helt oppe omkring 6 mia. DKK, så bliver det svært at regne investeringscasen hjem, hvis ikke væksten vender meget hurtigt tilbage.

Lanceringsforventninger nedtones

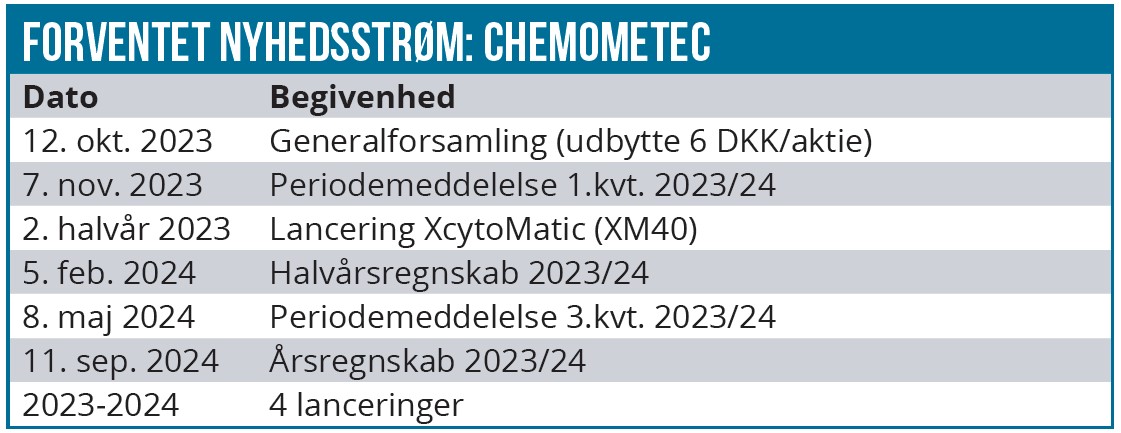

Over de næste 1-1½ år står man med 4 produktlanceringer, hvoraf den flere gange udskudte XM40 platform langt om længe er ved at være i hus. Der bliver dog også skruet lidt ned for forventningerne til lanceringen i regnskabet, hvor der bl.a. står:

”XM40 har været afprøvet hos flere potentielle kunder i løbet af den sidste halvdel af regnskabsåret. Generelt har der været positiv feedback fra afprøvningerne, og derudover har testfasen bidraget med væsentlige forslag til forskellige tilretninger, navnlig med hensyn til softwarefeatures. Udviklingsafdelingen er nu i gang med at implementere disse tilretninger inden den kommende lancering. Det er ledelsens forventning, at de nævnte afprøvninger vil resultere i nye instrumentordrer i løbet af 2023. Der opleves dog i øjeblikket en generel tilbageholdenhed hos kunderne i forhold til større kapitalinvesteringer, og det kan derfor ikke udelukkes, at ordrerne udskydes til 2024. Det forventes, at produktionen af XM40 er etableret i løbet af første kvartal af regnskabsåret 2023/24, hvorefter en gradvis lancering vil kunne iværksættes. I løbet af efteråret 2023 vil XM40 blive præsenteret på flere videnskabelige møder, især i USA.”

Den fuldautomatiske XcytoMatic platform (herunder XM40) skal bane vej ind på det såkaldte bioprocessing marked (de mere industrielle processer nødvendig i produktionen af lægemidler med biologiske organismer), som tidligere er blevet anslået til at have en værdi på op til 800 mio. DKK og i dag anslås til 800-1.000 mio. DKK. Dét marked domineres af andre spillere med mere automatiserede produkter end ChemoMetecs hidtidige produkter. Bioprocessing er betydeligt mere industrielt end det primære marked i dag, som typisk vil være laboratorier, hospitaler og andre mere forskningsbaserede institutioner og selskaber.

”Vi definerer bioprocessing som al produktions- og procesudvikling, hvor der anvendes biologiske organismer til fremstilling af lægemidler og medicinske behandlinger. Procesudvikling, selektion/screening af cellekulturer samt opskalering af produktion er typiske anvendelsesområder inden for bioprocessing. Bioprocessing omfatter således alle upstream og downstream processer i forhold til produktion af lægemidler ved hjælp af biologiske organismer.”

Stadig priset som vækstaktie

Vi har længe været negative på aktien pga. vækststoppet i kombination med en fortsat høj værdiansættelse. Aktien klarede sig nogenlunde igennem regnskabsdagen og lukkede kun med et fald på 4 % trods en svær åbning med et fald på 20 %. Det er en udvikling, man selvfølgelig skal have respekt for, som også vidner om en rimelig købsinteresse blandt de mere institutionelle investorer. En bred analytikerdeltagelse på telefonkonferencen taler også for en mere bred interesse end tidligere set. Tiderne er dog stadig svære for biotek, og de bliver næppe gode lige med det samme eller med et snuptag. Det er ChemoMetecs væsentlige kundegruppe, og derfor tror vi ikke, at der ligger en stor vending i markedet lige rundt om hjørnet. Eftersom omsætningen har nået et vist niveau i absolutte tal, bliver væksten også sværere.

De kommende produktlanceringer kan givetvis skubbe lidt til væksten og interessen, og herunder også indtoget på det ”nye” marked indenfor bioprocessing, hvor man skal kæmpe mod 2 store spillere om markedsandele. Uanset, om de kommende nye produkter er gode, bliver det næppe en nem sag at tiltvinge sig markedsandele på et marked med etablerede spillere.

Kursmål yderligere ned

Vi sænker vort hidtidige kursmål på 400 DKK til 300 DKK, hvilket i grove træk modsvarer en P/E i nærheden af 30 og en markedsværdi omkring 5 mia. DKK. Det er bestemt ikke et røverkøb, men vi vil også anerkende selskabets hidtidige track record og succes med produkter og forretningsmodel.

Anbefalingen Spekulativt Salg fastholdes, fordi vi ikke ser nogen oplagt begrundelse for et multipelløft. Uden et multipelløft kan væksten kun komme fra forretningen, og der ser vi som nævnt udfordringer på kort sigt.

ChemoMetec aflægger periodemeddelelse for 1. kvartal d. 7. november, og det vil give en afgørende retningspil for, om man er tilbage på det gamle spor med meget konservative forventninger og løbende opjusteringer. Er det tilfældet, er det oplagte ræsonnement, at væksten allerede er på vej tilbage. Vi ser dog ikke den vej som den mest oplagte.

Steen Albrechtsen

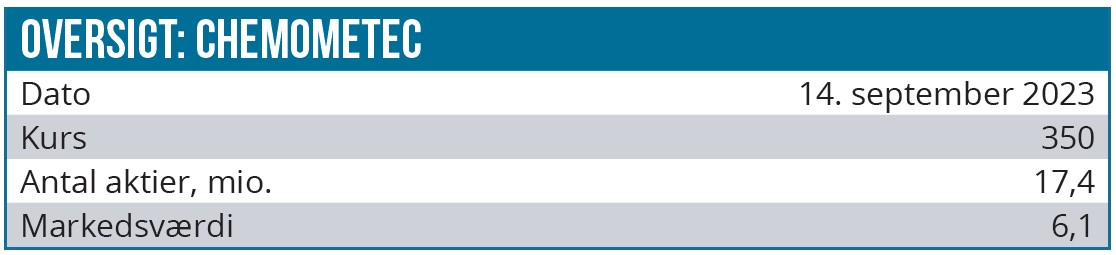

Kurs på anbefalingstidspunkt: 350 DKK

Kursmål: 300 DKK

Analysedato: 14. september 2023

Disclaimer: Læs her om ØU’s aktieanalyser