Pandoras kapitalmarkedsdag bød på nye målsætninger og et markant løft af vækstforventningerne i forhold til konsensus for de kommende år. Det lover godt og baseret på en fortsat marginal markedsandel på verdensplan er der på papiret masser af plads til vækst.

Pandora har en målsætning om en organisk vækst på 7-9 pct. fra 2023-2026, og hvis vi med det samme hopper til konsensusforventningerne, så ligger der her en forventning om en vækst på 5 pct. for 2024-2026. Oveni den organiske vækst kommer et forventer vækstbidrag på 1 pct. fra omlægning af franchisebutikker til egne butikker.

Ser vi lidt nærmere på den organiske vækst, så ligger der forventeligt 4-6 pct. LFL-vækst (like-for-like) og 3 pct. fra udvidelse af butiksnetværket med 3-500 nye butikker i primært Nordamerika og Latinamerika.

Baseret på en række nye initiativer til brand og produktporteføljen synes 4-6 pct. ikke udenfor rækkevidde – også med tanke på, at 1-2 pct. sandsynligvis kan komme fra prisforhøjelser.

Omvendt må vi heller ikke glemme, at Pandoras seneste større krise bl.a. bundede i, at væksten i de eksisterende butikker gik i stå – muligvis fordi forbrugerne nåede et mætningspunkt på et tidspunkt.

Det satser man på ikke sker igen, for Pandora vil nu løfte sig endnu et niveau og lidt frit fortolket blive et ”rigtigt smykkebrand” med en stærkere brandværd, og et sortiment, der skal danne grundlag for væksten.

I lidt bredere og længere forstand ser det unægtelig ud til, at man kigger efter at etablere sig på hele smykkemarkedet geografisk og sortimentsmæssigt, for globalt set har man kun en markedsandel på 1,3 pct., og man adresserer kun omkring 30 pct. med sine armbånd og ringe.

Pandora forventer også at øge EBIT-marginen fra 25 pct. i 2023 til 26-27 pct. i 2026, hvilket er lidt mere på linje med konsensusforventningerne.

Man har også valgt at fremlægge mere konkrete absolutte målsætninger, som gør regnearbejdet lidt mindre. Det betyder, at man venter en omsætning på 34-36 mia. kr. i 2026 og et EBIT-resultat på 8,8-9,7 mia. kr. i 2026.

Da man også forventer at sende 14-17 mia. kr. tilbage til aktionærerne via udbytte og tilbagekøb, sigtes der mod, at indtjeningen per aktie (EPS) vokser med ”mid-to-high-teens” (dvs. 15-19 pct. årligt estimerer vi), og i grove træk kan vi godt nærme os en indtjening per aktie i underkanten af 100 kr. for 2026.

I det lys er dagens kurs attraktiv. Tvivlen kommer Pandora til gode på kursudviklingen, og derfor er der reelt plads til, at forventningerne kan blive øget yderligere og indpriset i aktien i de kommende år.

Med den beskedne markedsandel og de fortsat store vækstmuligheder i nye markeder som f.eks. Kina, Indien, Japan m.fl. er potentialet markant.

Vi tror på fortsat fremgang, for der er sandsynligvis noget tid til, at markedet for alvor vil se resultater fra strategiplanen. Det giver rum til yderligere kursstigninger og drømme om verdensmarkedet hos investorerne.

Steen Albrechtsen

Konklusion

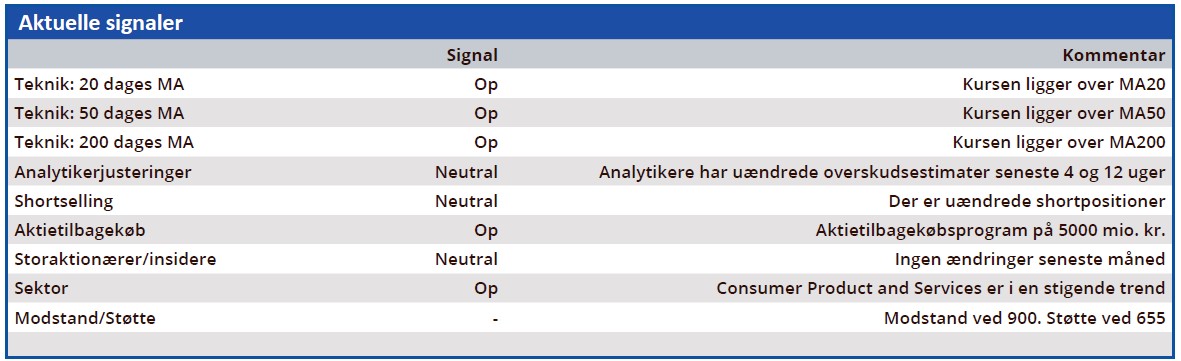

Aktuel kurs 819

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 900

Disclaimer: Læs her om ØU’s aktieanalyser