Boozt fastholdt i halvårsregnskabet forventningen om 10 pct. vækst i omsætningen i 2023 og 14 pct. vækst i driftsresultatet. Alligevel fortsætter aktiekursen nedad. Forklaringen ligger bl.a. i investorernes ændrede syn på Boozts vækst.

Boozts aktiekurs er faldet hele året siden den toppede i 95,70 midt i januar, og en del af forklaringen på den sidste del af faldet ligger ganske givet i det generelle fald på aktiemarkedet. Men det forklarer ikke hele faldet, og det forklarer heller ikke faldet på et tidspunkt, hvor aktiemarkedet i almindelighed stadig var stigende.

Kursfaldet kan virke overraskende, når Boozt faktisk ser ud til at få et rigtigt godt år i 2023. I halvårsregnskabet indsnævrede man således helårsforventningerne til omsætningsvæksten, så den nu lyder på 7,5-12,5 pct. Altså reelt en forventet vækst på 10 pct., hvilket de fleste selskaber ville være meget tilfredse med.

Men ”problemet” med denne tilsyneladende flotte vækst dukker op, hvis vi kigger på Boozts resultater de seneste år. Så konstaterer vi nemlig, at Boozt i de fire år før 2022 leverede en vækst i omsætningen mellem 23-38 pct. hvert år. Det faldt i 2022 til en vækst på 16 pct., og i 2023 forventes en vækst på 10 pct. Så væksten er flot, men aftagende.

Samme tendens ser vi for indtjeningen, som fra et driftsunderskud på 70 mio. skr. i 2017 steg hvert eneste af de følgende fire år til et overskud på 265 mio. sek i 2021. Men i 2022 faldt driftsoverskuddet til 253 mio. sek. Der forventes dog fremgang i 2023 til 300-350 mio. sek (indsnævret fra 275-375 mio. sek i halvårsregnskabet), men den forventede vækst på 14 pct. følger omsætningen nedad.

Når selskabets flotte vækst i både omsætning og indtjening bliver et problem for kursen, skyldes det, at Boozt har været værdiansat som en vækstaktie, hvilket har været helt i overensstemmelse med de leverede resultater. Price/Earnings lå i 2018-2021 mellem 56 og 85, men og selvom den faldt til 43 i 2022, er det stadig et meget højt nøgletal med store krav til vækst. Også en højere vækst end ovenfor nævnte forventninger til omsætning og indtjening.

I løbet af 2023 er P/E faldet yderligere til 29, og det kan diskuteres om udsigterne til en vækst på 10 pct. kan berettige en P/E på næsten 30. Det kan den muligvis, men næppe hvis det følges af usikkerhed om, hvorvidt væksten fortsætter nedad.

Den usikkerhed skabes dels af den aftagende vækst over de seneste to år, og dels af selskabets forklaring i årsregnskabet 2022 på afskedigelserne af 5 pct. af de ansatte: ”The initiative was carried out to ensure that the organisation and cost base reflected the more challenging environment and growth opportunities.”

Det bekræfter billedet af et selskab på vej væk fra en status som vækstaktie og mere over i retning af en ”cash cow”, hvilket stemmer med selskabets langsigtede mål om at levere et stærkt likviditetsoverskud med en vækstrate på niveau med det nordiske marked for ”online fashion and lifestyle”.

Det ser vi ikke noget et problem i, men fra investorernes side kræver det en tilpasning af aktiekursen. Den omstilling har været i gang det meste af 2023, og den er sandsynligvis ikke slut endnu.

Bruno Japp

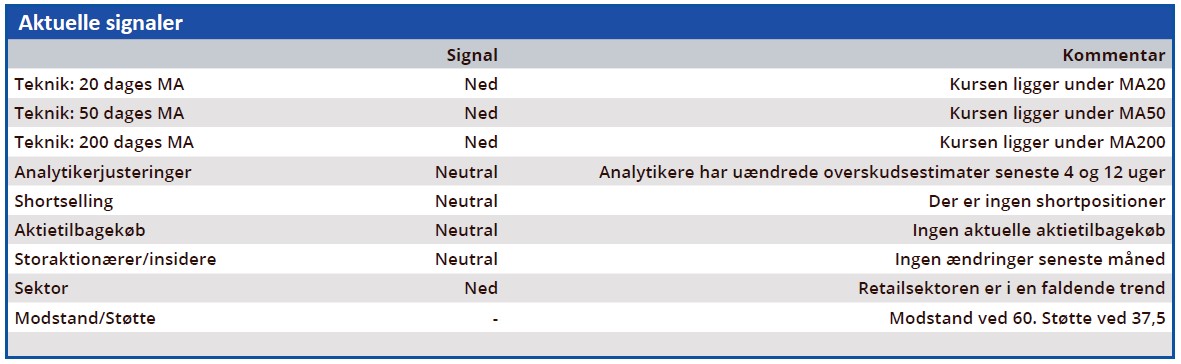

Konklusion

Aktuel kurs 57,0

Kortsigtet (< 3 mdr.) Sælg

Langsigtet (12 mdr.) Kursmål 56,0

Disclaimer: Læs her om ØU’s aktieanalyser