Ringkjøbing Landbobank opjusterede i denne uge helårsforventningerne for tredje gang i år. På baggrund af de nye tal anser vi kursen for at være en smule undervurderet, men hvis man ønsker en bankaktie i porteføljen, er Sydbank og Spar Nord Bank på kort sigt bedre køb.

For et år siden betegnede vi Ringkjøbing Landbobank (RL) som attraktiv til trods for, at aktien blev handlet til markant højere nøgletal end sammenlignelige konkurrenter. Dengang var aktiekursen 804, og vi anså en mere rimelig kurs for at ligge ca. 10 pct. højere.

De følgende måneder tilsluttede investorerne sig synspunktet om RL som en undervurderet aktie, og et halvt år senere toppede kursen i 1111. Altså godt og vel 25 pct. mere end vi et halvt år tidligere havde vurderet var rimeligt. Vi kan selvfølgelig have taget fejl, men vi ser snarere stigningen som et eksempel på aktiemarkedets tendens til meget ofte at overdrive både gode og dårlige kursbevægelser. I dag er RL faldet tilbage til et kursniveau omkring 1000. Det er stadig højere end vores vurdering for et år siden, men eftersom markedet har ændret sig siden da, er det på sin plads med en revurdering af RL, før kursen erklæres overvurderet. Som argument for den højere kurs kan man fremdrage stigningen i RL’s forventede Shareholder Yield Ratio (SYR), som for et år siden var 3,48 pct. og i dag er steget til 7,38 pct. Men så nemt er det desværre ikke. Vi bliver nemlig nødt til også at kigge på RL’s konkurrenter og på de børsnoterede aktier i almindelighed for at vurdere betydningen af den stigning.

En sådan sammenligning giver et måske lidt overraskende resultat. Gennemsnittet for de børsnoterede selskaber ligger stadig under RL (5,69 pct.), men for de umiddelbart mest oplagte sammenligningskonkurrenter, Sydbank og Spar Nord Bank, er SYR i dag tocifret.

Både RL og Spar Nord Bank opjusterede i mandags helårsforventningerne, som for RL’s vedkommende nu lyder på et nettoresultat i intervallet 1900-2200 mio. kr. efter årets tredje opjustering. Hos Spar Nord Bank hæves forventningerne til intervallet 2350-2550 mio. kr. Altså ca. 20 pct. mere end hos RL til trods for, at RL målt på markedsværdi er dobbelt så stor som Spar Nord Bank. Sydbank opjusterede for en måned siden og forventer et nettoresultat i intervallet 2900-3200 mio. kr. Også dette tal er højere end hos RL til trods for, at RL’s markedsværdi er en halv gange større.

Hvis vi sammenligner RL med børsen i aalmindelighed,er aktien altså undervurderet, mens den på kort sigt er stærkt overvurderet i forhold til de nærmeste konkurrenter. Så hvad skal man konkludere derudfra?

Vi lægger vægt på, at RL’s vækst gennem de seneste år måske har kostet på indtjeningen på kort sigt, men også indebærer en fremtidig vækstmulighed på bundlinjen. Hertil skal lægges, at RL’s værdiskabelse overgår børsens gennemsnit.

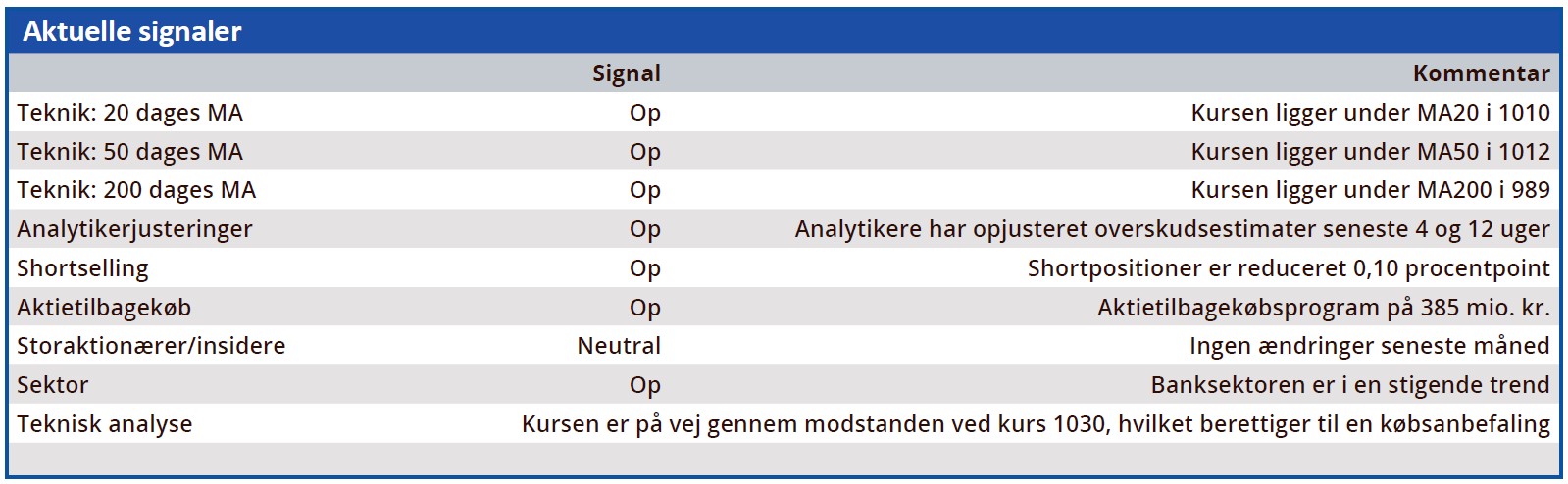

Vi hæver kursmålet for RL og betragter aktien som undervurderet med 5-10 pct. Men i forhold til konkurrenterne overhales RL af både Spar Nord Bank og Sydbank, som på kort sigt er bedre køb.

Bruno Japp

Konklusion

Aktuel kurs 1039

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 1093

Disclaimer: Læs her om ØU’s aktieanalyser