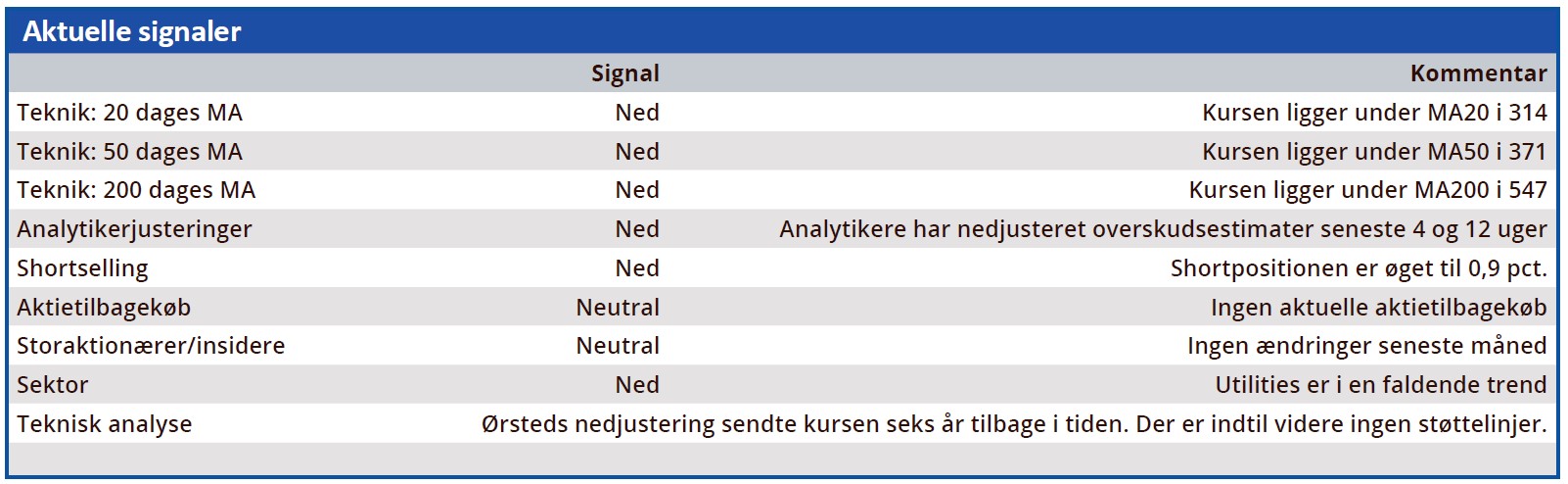

Det amerikanske mareridt for Ørsted fortsatte i kvartalsregnskabet, hvor nye milliardnedskrivninger blev føjet til, fordi to store projekter nu droppes helt.

Vi skal ikke mange år tilbage, førend snakken om Ørsted gik på, om man var stærk nok i USA, og om man kunne stå distancen mod f.eks. de store energiselskaber, der var på vej ind på havvindmøllemarkedet. I dag skal Ørsted nok prise sig lykkelig for, at man ikke fik flere amerikanske projekter i pipelinen dengang.

USA er blevet lidt af en sten i skoen hos Ørsted, efter at fortidens synder (for lave bud) nu for alvor koster dyrt pga. inflation, renter, forsinkelser og dermed ændrede forudsætninger for projektøkonomien.

Alle spørgsmål på maratontelefonkonferencen på 1 time og 35 min. handlede om nedskrivningerne i USA og de fremadrettede konsekvenser for kapital, investeringsplaner, likviditet, lånebehov etc. Det er tydeligt, at investorerne lige nu overhovedet ikke vil have noget med drømme og ”måske-projekter” at gøre.

Markedet/investorerne famler efter en vurdering af, hvor galt det yderligere kan gå, og hvor kursbunden egentlig er. Det sidste spørgsmål er næppe med henblik på at bundfiske og ramme bunden præcist, men for i højere grad at forstå hvad risikoen er for yderligere nedtur, førend det vender.

Lige nu rumsterer der 2-3 væsentlige usikkerheder hos investorerne:

Først og fremmest usikkerheden om værdien af resten af aktiverne, herunder i særdeleshed de ufærdige, ubyggede og planlagte projekter, der ikke er i drift endnu. Er de reelt værdiskabende, og skal de i worst case skrottes, hvis der kommer mere modvind?

Den anden bekymring går på finansieringssiden, for med den store nedskrivning falder soliditeten, og det bringer selskabets kreditværdighed i fare.

Ørsteds aktie har efter regnskabet svinget mellem kurs 250 og 290, og i forhold til aktiekursen igennem det meste af 2023 er der lige nu tale om mere end en halvering. I kroner og øre betyder det et værditab på mere end 100 mia. kr. eller omtrent 10.000 kr. per dansker, qua statens ejerandel på 50,1 pct.

Om Ørsted genvinder tilliden hos investorerne, og måske i endnu højere grad om man i første omgang får politikerne til at sætte alvor bag de fine erklæringer om grøn omstilling, vil tiden vise.

For det står klart, at der skal eksterne investorer med for at løfte den grønne omstilling, og det kræver, at der skabes et fornuftigt risikojusteret afkast. Det er der skabt berettiget tvivl om p.t., og så længe den tvivl består, går den grønne omstilling ned i tempo. Og Ørsted kommer sandsynligvis til at nedjustere sine langsigtede målsætninger om installeret kapacitet.

Første målepunkt bliver Ørsteds fremlæggelse af 4. kvartalsregnskabet omkring 1. februar. Senest her vil man fremlægge resultaterne af den grundige vurdering af projekter og teknologier i forhold til risiko og kapitalallokering.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i Ørsted

Konklusion

Aktuel kurs 284,00

Kortsigtet (< 3 mdr.) Sælg

Langsigtet (12 mdr.) Kursmål 241

Disclaimer: Læs her om ØU’s aktieanalyser