AaB rykkede ned af Superligaen efter sæsonen 2022/23, og det kommer til at koste rigtig mange penge i form af mistede tilskuerindtægter, TV-penge m.v. Set i det lys er det problematisk, at AaB allerede efter første halvdel af 2023 endte med et underskud på over 20 mio. kr. Altså før konsekvenserne af nedrykningen begyndte at trække bundlinjen ned.

Indtægterne steg ganske vist med 13 pct. i forhold til samme periode i fjor, men opgjort i kroner og ører er stigningen på 5,6 mio. kr. mindre end de 9 mio. kr., som AaB modtog som såkaldte ”faldskærmspenge” efter nedrykning fra Superligaen. Der var altså reelt tale om en tilbagegang i indtægterne, hvor et fald i indtægterne fra TV-aftaler på 6,3 mio. kr. trak alvorligt nedad.

Omkostningerne gik til gengæld ikke tilbage, men steg 9,2 mio. kr. i forhold til første halvdel af 2022. Her gælder dog delvist samme forbehold mht. engangsforhold, som vi så på indtægtssiden, idet regnskabet indeholder en uspecificeret omkostning til fratrådte medarbejdere.

Fyring af trænere og ledende administrative medarbejdere må forventes at være undtagelsen frem for reglen, og en del af omkostningsstigningen må derfor betragtes som en engangsbegivenhed. Diverse forbehold ændrer dog ikke ved, at der er tale om et særdeles ringe halvårsregnskab med udsigt til et sandsynligvis endnu ringere helårsregnskab.

Eneste mulighed for redning er den store ubekendte i fodboldklubberne, som hedder spillersalg. I første halvår havde AaB et underskud på transferaktiviteter på 3,7 mio. kr. mod et overskud på 8,5 mio. kr. et år tidligere, men andet halvår bød på en væsentlig forbedring af transferposten.

Den 31. august informerede AaB således børsen om et bud på Allan Sousa, og det blev oplyst, at et eventuelt salg ville hæve forventningerne til 2023 fra et underskud i niveauet 35-45 mio. kr. til niveauet 25-35 mio. kr. Man forventede altså et overskud på 10 mio. kr. fra en eventuel handel.

En uge senere blev handlen bekræftet, men en transfergevinst på 10 mio. kr. kan ikke redde bundlinjeresultatet. Der er en grænse for, hvor meget man kan spare, hvis de sportslige ambitioner skal fastholdes, så det kræver en tilbagevenden til Superligaen. Eftersom AaB indtil nu har haft en meget succesfuld sæson, er det fristende allerede nu at indregne de øgede indtægter fra en formodet oprykning i beregningerne.

Her skal man imidlertid være forsigtig med at sælge skindet, før bjørnen er skudt. Ganske vist startede AaB sæsonen med bulder og brag, og klubbens tilbagevenden til Superligaen blev af mange betragtet som en formalitet.

Men de seneste tre kampe har kun givet to point af ni mulige mod to bundhold og et midterhold. Senest led AaB på hjemmebane sæsonens første nederlag. Det skete mod Hobro, som ligger nr. 5. Med en likvid beholdning på 42,6 mio. kr. vil en ny sæson udenfor Superligaen bringe behovet for ny kapital faretruende tæt på.

Bruno Japp

Konklusion

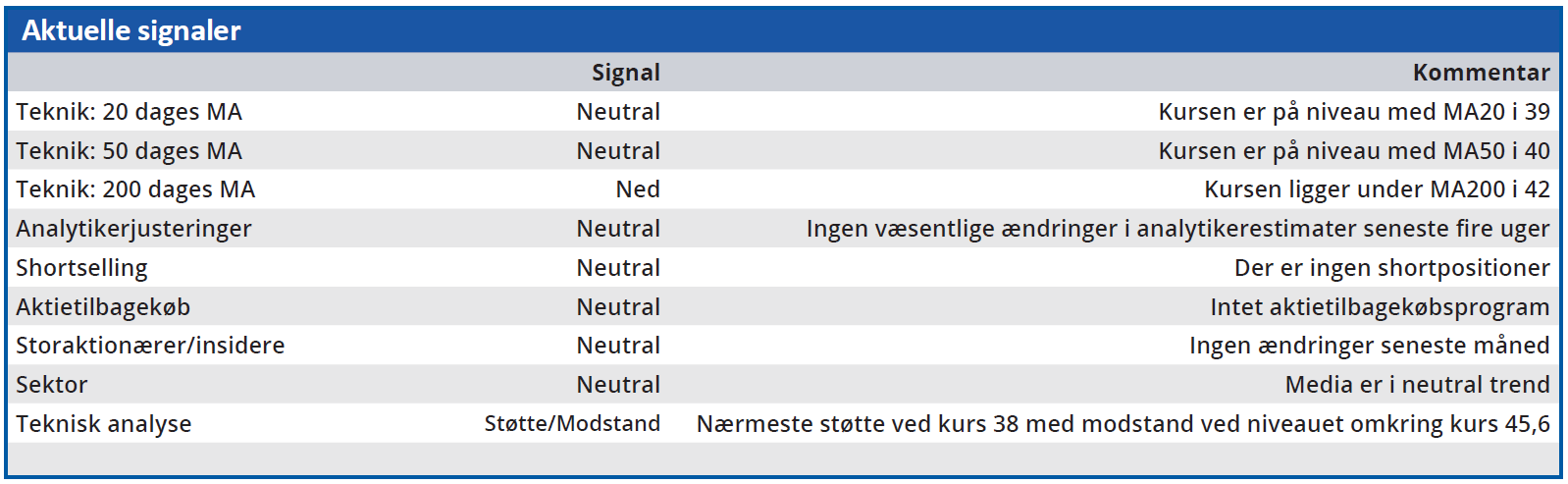

Aktuel kurs 38,60

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 32,80

Disclaimer: Læs her om ØU’s aktieanalyser