Harboes Bryggeri har fundet en anvendelse af den forbedrede indtjening, som næppe falder i investorernes smag. Investeringsniveauet i forretningen løftes markant og hertil er bare at konstatere, at det historisk har været noget nær selskabets dårligste anvendelse af kapitalen.

Efter det gode 1. kvartal, hvor næsten halvdelen af årets EBITDA-resultat og en stor del af årets resultatinterval var i hus, lå opjusteringen af helårsforventningerne i kortene. Det bekræfter, at de gennemførte prisstigninger nu begynder at kunne ses på indtjeningen.

PÅ EBITDA-niveau blev der opjusteret med 20 mio. kr. til 130-150 mio. kr. Det slår igennem på resultat før skat, som løftes fra 10-40 mio. kr. til 30-50 mio. kr. Efter 1. halvår har Harboes allerede realiseret 41 mio. kr. før skat, og det er derfor sandsynligt, at der ligger en lille opjustering mere og venter.

Den klart største enhed, bryggeriforretningen, så en tilbagegang i salgsvolumen på 4 pct. i 2. kvartal, men omsætningen steg med hele 11 pct. fra 367 mio. til 407 mio. kr.

I ingrediensforretningen fortsatte volumennedgangen på små 5 pct., men de gennemførte prisstigninger er med til at løfte omsætningen med hele 26 pct. til 91 mio. kr. for 1. halvår. Mere imponerende er, at den flotte indtjening fra 1. kvartal fortsætter, således at 1. halvår leverer et samlet EBIT-resultat på 10 mio. kr. mod 1 mio. kr. i 1. halvår sidste år. Det er EBITDA-stigningen fra 8 til 17 mio. kr. for halvåret, der slår direkte igennem på bundlinjen.

Fortsætter denne udvikling i den mindre sæsonbetonede ingrediensforretning, er det ikke umuligt at se et EBIT-resultat i nærheden af 20 mio. kr. Det resultat skal ses i forhold til et omtrentligt nulresultat i sidste regnskabsår – og i årene før det.

Udover den klare forbedring i indtjeningen er det fra et investorsynspunkt meget interessant, hvordan selskabet spenderer den stigende indtjening. Ikke mindst i Harboes tilfælde, hvor investorerne gennem mange år kun har fået fingrene i en helt marginal andel af indtjeningen.

Men på kort sigt er der næppe nogen ændring på den front. Vi kan nemlig konstatere, at Harboes allerede synes at have besluttet, at indtjeningsfremgangen skal veksles til investeringer i forretningen. Efter 1. kvartal var meldingen, at man ville investere på niveau med sidste års 61,5 mio. kr. Nu er meldingen ændret til, at man forventer et investeringsniveau på 110-120 mio. kr. i regnskabsåret.

Historisk har investering i forretningen været noget nær det dårligste sted for Harboes at investere overhovedet. Viser indtjeningsfremgangen sig at være mere permanent rykker det naturligvis lidt ved det billede, men problemet er fortsat, at der endnu ikke er gennemsigtighed for om – eller hvornår – indtjeningen nogensinde flyder hele vejen videre til den stemmesvage del af aktionærerne.

Med en forventet indtjening på mindst 30-50 mio. kr. før skat står aktiemarkedets værdiansættelse på 300 mio. kr. som en klar advarselslampe. Aktiemarkedet er tilsyneladende ikke overbevist om aktiens investérbarhed, og det er vi heller ikke endnu.

Steen Albrechtsen

Konklusion

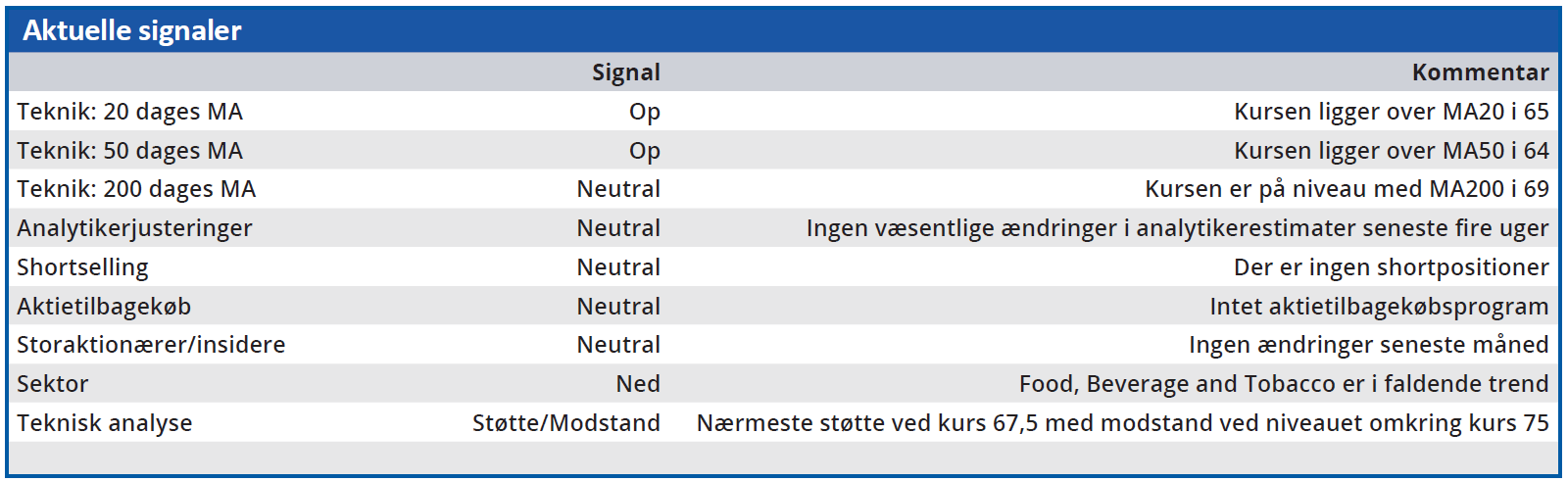

Aktuel kurs 70,2

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 75,0

Disclaimer: Læs her om ØU’s aktieanalyser