Mærsks marked og indtjening er tæt på samme niveau som i 2019, men antallet af ansatte er 20.000 højere. Satsningen på rederi og logistik har givet en meget større organisation, der skal finansieres i et marked med markant lavere rater end ventet. Derfor er de varslede nedskæringer på 10.000 ansatte nok kun begyndelsen, skriver Morten A. Sørensen i denne analyse.

Mærsk sejler tungt lastet med personale og omkostninger ind i en gevaldig nedtur i markedet. Man kan blive nødt til at skære organisationen med væsentligt flere end de 10.000 ud af 110.000, der allerede er varslet, hvoraf 7000 allerede er stoppet. Også det varslede investeringsniveau forekommer at være optimistisk.

A.P. Møller-Mærsk har de seneste fire år øget antallet af ansatte til i dag 103.000 fra 83.000. Men forretningsvilkårene, forretningsomfanget og indtjeningen er i tredje kvartal – efter et gevaldigt boom i 2021 og 2022 – faldet tilbage under niveauet i midten af 2019.

I tredje kvartal er Mærsks underliggende EBIT-margin på 4,4 pct. (underliggende 3,7 pct.) mod 41,6 pct. i samme kvartal sidste år. I Mærsks containerrederi Ocean er omsætningen faldet 56 pct., og EBIT er blevet negativ. Hos konkurrenten Hapag-Lloyd (der stort set er et rendyrket containerrederi) er omsætningen faldet 55 pct., mens EBIT-marginen for både Liner Shipping og for hele Hapag-Lloyd i tredje kvartal stadig er pænt positiv med 5,1 pct.

En god del af forklaringen på, at Mærsk underperformer må søges i, at hele Mærsk-gruppen kan opvise en omsætning per ansat på 118.000 USD i tredje kvartal mod 278.000 USD i Hapag-Llloydkoncernen. Med 103.000 ansatte, efter 7000 allerede er væk, har A.P. Møller-Mærsk stadig 20.000 flere ansatte end i 2019.

Udsigten for fjerde kvartal er dyster: For hele 2023 venter Mærsk nu et underliggende EBIT-resultat i den lave ende af den hidtidige ramme på 3,5-5,0 mia. USD. Da EBIT i de første ni måneder var på 4,5 mia. USD, er der altså risiko for et minus på op til en milliard USD i fjerde kvartal.

I starten af 2023 var der en tro på, at fragtraterne efter 2021-22-boomet ville stabilisere sig på et noget højere niveau end før coronakrisen. Den forhåbning er bristet.

Analysehuset Drewry’s forventer et fald i containerraterne i år på 60 pct. (et fald hen over året, der for alvor vil vise sig i fjerde kvartal). Og så vil raterne falde yderligere 33 pct. i 2024. Drewry’s forudser, at de store containerrederier i år vil opnå et samlet resultat på 20 mia. USD, men næste år et netto minus på 15 mia. USD.

A.P. Møller-Mærsk har i boom-årene 2021-22 forsøgt at forberede sig til nye udsving i branchen. Integration af containertransport og logistikservices skal skabe mere udbyggede services og mere stabile kundekontakter. Som led i denne plan har Mærsk opkøbt virksomheder, og alene i 2022 kom der via de opkøbte virksomheder 14.300 nye medarbejdere ind i koncernen.

Det er i dag svært at se, hvordan denne store satsning har givet bonus. Indtjeningsevnen i Mærsk er i tredje kvartal sakket yderligere tilbage i forhold til Kühne & Nagel, DSV og Hapag-Lloyd.

Morten A. Sørensen

Konklusion

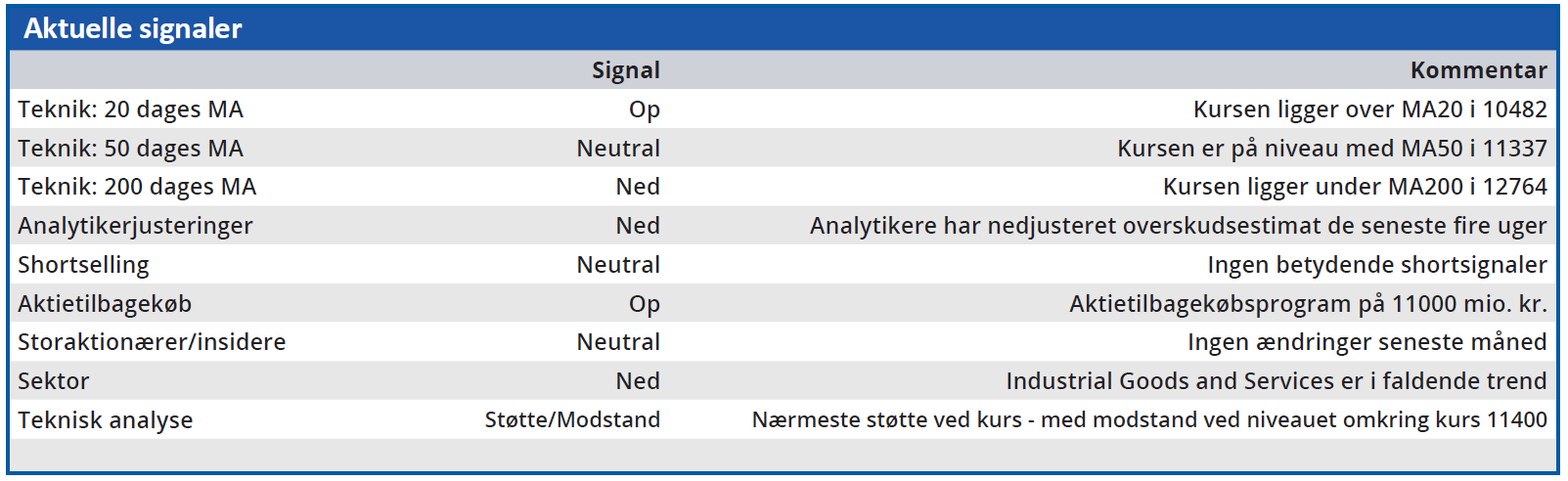

Aktuel kurs 11820

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 13300

Disclaimer: Læs her om ØU’s aktieanalyser