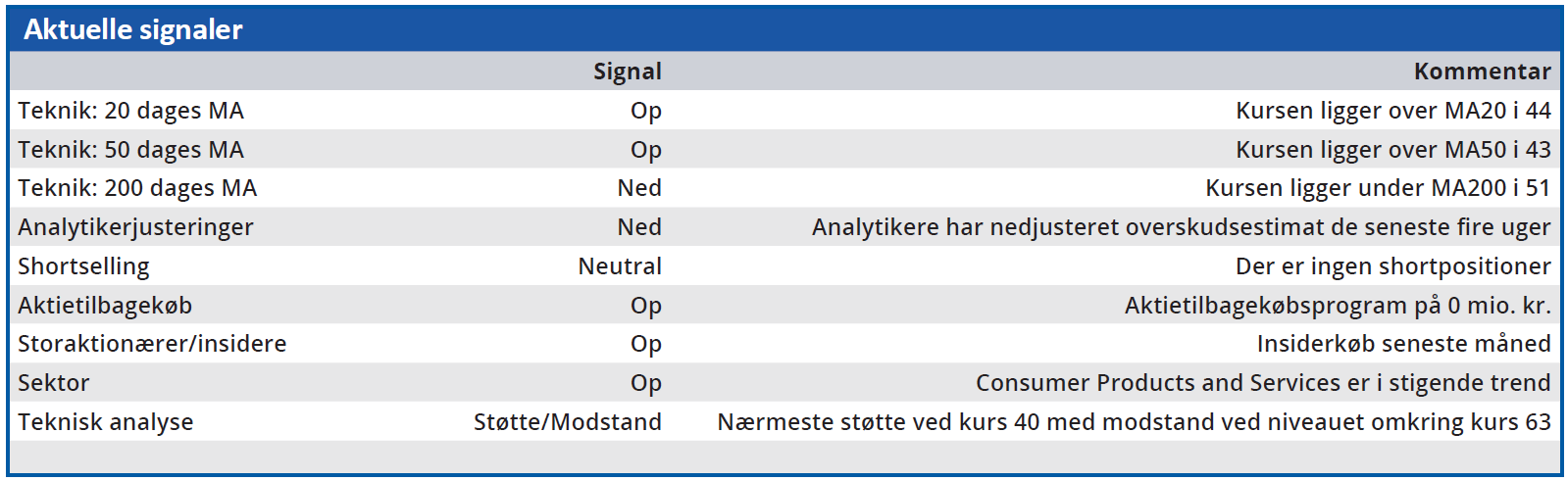

HusCompagniets markedsværdi er reduceret med en tredjedel de seneste fem måneder, men efter 3. kvartalsregnskabet er kursen på vej op fra bunden af intervallet 40-63. Analytikerne deltager imidlertid ikke i optimismen på kort sigt.

HusCompagniets CEO erklærede i 3. kvartalsregnskabet, at man er et meget bedre sted i sammenligning med samme periode i fjor, og at omsætning og indtjening er på linje med forventningerne.

Den udtalelse er der ingen grund til at sætte spørgsmålstegn ved, da HusCompagniet i maj fik tilført mere end 200 mio. kr. i ny kapital, ligesom der er indgået nye bankaftaler for de næste tre år. Men det er ikke ensbetydende med, at fremtiden nu ser lys ud for HusCompagniet. I det mindste ikke den nærmeste fremtid. Derfor skal man også være forsigtig med at se udtalelserne i kvartalsregnskabet og den følgende kursstigning som købssignaler. I modsat retning trækker nemlig analytikernes reaktion, og som eksempel kan nævnes de seneste ændringer af kursmål fra henholdsvis SEB og Carnegie. Selvom SEB sænker sit kursmål for HusCompagniet, mens Carnegie hæver sit kursmål, så ender de begge på kurs 47. Altså et kursmål i nederste halvdel af kursinterval 40-63, som aktien har svinget indenfor siden august 2022.

Hvis vi ser på analytikernes seneste justeringer i forventningerne til HusCompagniets Earnings Per Share de næste tolv måneder, underbygger de skepsissen mht. den nærmeste fremtid. Gennemsnitsværdien er nemlig sænket 14,7 pct. indenfor de seneste fire uger. Altså siden det 3. kvartalsregnskab, som HusCompagniet selv præsenterede i en positiv tone, og som startede en kursstigning. Der er dog ikke nødvendigvis tale om en modsætning mellem selskab og investorer på den ene side og analytikerne på den anden side. Det handler i stedet i høj grad om tidshorisont.

På kort sigt handles HusCompagniet til en forventet Price/Earnings på 18 i 2024 mod branchemedianen på 10. Det ændrer sig markant i 2025, hvor den forventede P/E falder til på 7,9 mod branchemedianen på 11,1. Det forventes altså, at HusCompagniet vil klare sig bedre end branchen i 2025, men først efter 2024 er overstået.

Det betyder, at der er almindelig enighed om, at HusCompagniet kan være en god investering på lidt længere sigt, men at det kræver villighed til at acceptere en betydelig usikkerhed i det kommende regnskabsår. En usikkerhed, som ifølge regnskabsmeddelelsen er stigende og resulterede i en stagnerende efterspørgsel på nybyggeri i 3. kvartal: ”This is mainly driven by increased uncertainty with our customers due to the macroeconomic situation”. En sådan usikkerhed tager investorerne sig normalt betalt for i kraft af en vis rabat på aktiekursen, og det stemmer godt overens med analytikernes aktuelle vurderinger.

Den øgede risiko på kort sigt, som skabes af forbrugernes usikkerhed omkring primært inflation og renter, får os til at sænke kursmålet fra ØU Formue 24/2023 til 44,6. Det betyder, at vi på kort sigt anser aktien for at være rimeligt prissat, men ser et pænt potentiale i HusCompagniet på længere sigt.

Bruno Japp

Konklusion

Aktuel kurs 47,0

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 44,6

Disclaimer: Læs her om ØU’s aktieanalyser