Det blev til en stor nedgang i salget for cBrain i 2. halvår, men det er der ingen grund til at være bekymret for, da det skyldes et stort licenssalg i 1. halvår. For helåret er resultatet mere end godkendt, og en god afslutning på året har løftet indtjeningen massivt.

Det gælder om at holde tungen lige i munden, når man følger cBrain i øjeblikket. Enkeltstående større licenssalg påvirker nemlig billedet af den ellers solide vækst og endnu mere fremragende indtjeningsvækst.

Selskabet opjusterede tidligere på ugen både omsætning og ikke mindst indtjening for 2023, så forventningerne nu lyder på en omsætningsvækst på 25-27 pct. mod tidligere 20-25 pct. på baggrund af en god abonnementsvækst til sidst i 4. kvartal. Den oprindelige forventning for 2023 var på 15-20 pct. På bundlinjen er opjusteringen endnu mere markant. Her går indtjeningen før skat fra 20-25 pct. til 32-34 pct. i EBT-margin.

Den ekstraordinært høje EBT-margin kan dog næppe fastholdes på mere permanent basis. Den er særligt præget af det store enkeltstående licenssalg og af en favorabel omkostningsudvikling i 2023. Der er derfor risiko for, at indtjeningsudviklingen kan gå lidt i stå i 2024. Vi tror mere på, at et permanent niveau på 20-30 pct. er opnåeligt. Måske endda også i den høje ende.

cBrain må nu ventes at levere en omsætning på 235-238 mio. kr. i 2023, hvilket er et flot resultat for året. Uden at kigge for meget tilbage i historien, så bliver det interessant, når man kigger på halvårsresultatet for 1. halvår 2023.

I 1. halvår 2023 leverede cBrain nemlig en imponerende omsætning på 132 mio. kr. med et resultat før skat på 47 mio. kr. Det skal ses i forhold til en omsætning på 95 mio. kr. i 1. halvår året før og et EBT-resultat på 24 mio. kr., og dermed går næsten hele omsætningsfremgangen direkte ned på bundlinjen.

Trods opjusteringen når 2. halvår således kun lige over 100 mio. kr., og ifølge cBrain er forklaringen, at et meget stort enkeltstående licenssalg faldt på plads i 1. halvår. Licenssalget anslår vi til i omegnen af 20 mio. kr.

Vi bemærker også, at cBrain nu ifølge sin hjemmeside har dækning fra to bankanalytikere (Carnegie og ABG), hvilket indikerer, at aktien og selskabet er ved at rykke opad i anseelse, og måske også kan nå ud til en bredere institutionel investorkreds.

Ved dagens kurs er aktien godt på vej til at være fordoblet siden vores analyse for ti måneder siden. Markedsværdien i dag er tilbage på 4-5 mia. kr., og aktien er ikke billig efter gængse nøgletal. Prisen per omsætningskrone ligger omkring 20, mens prisen per indtjeningskrone (P/E) ligger omkring 75. Det sidste er dog betydeligt lavere end tidligere, men stadig meget højt.

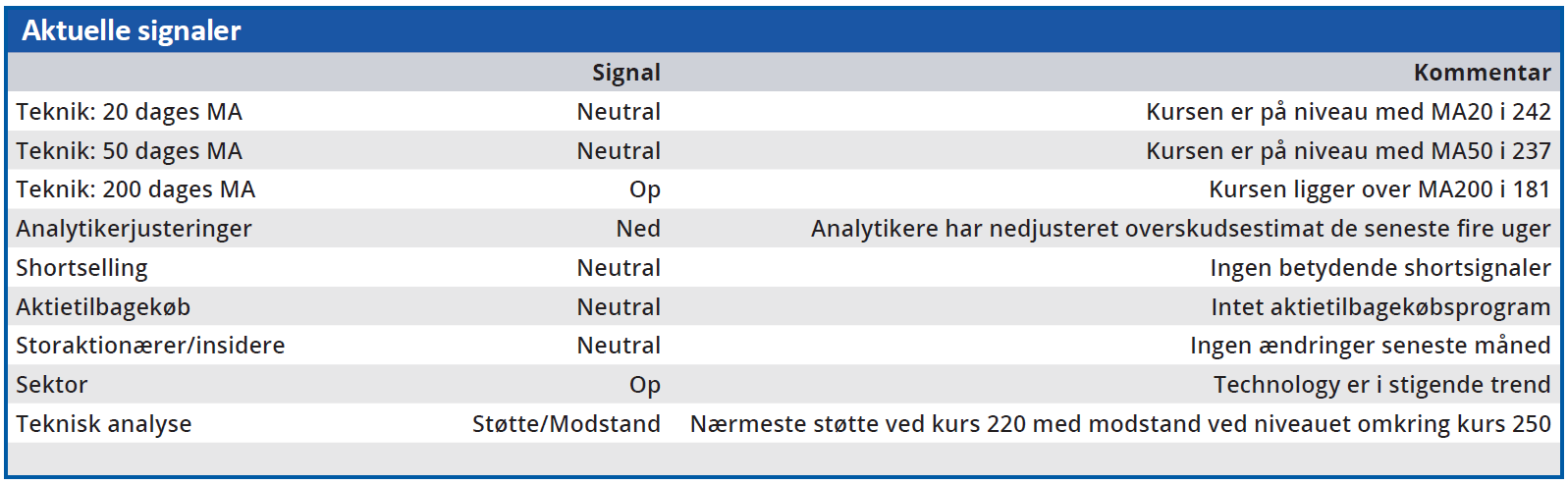

Vi sætter et kursmål på moderate 250 på 12 måneders sigt, fordi 2024 godt kan blive et lidt mere afdæmpet år ovenpå det stærke 2023 – som nævnt særligt på indtjeningssiden. Før eller siden vil investorerne dog nok igen kaste sig over aktien, hvis væksten bliver leveret. Og det ser vi ingen grund til, at den ikke skulle blive.

Steen Albrechtsen

Konklusion

Aktuel kurs 233

Kortsigtet (< 3 mdr.) Hold

Kursmål (12 mdr.) 250

Disclaimer: Læs her om ØU’s aktieanalyser