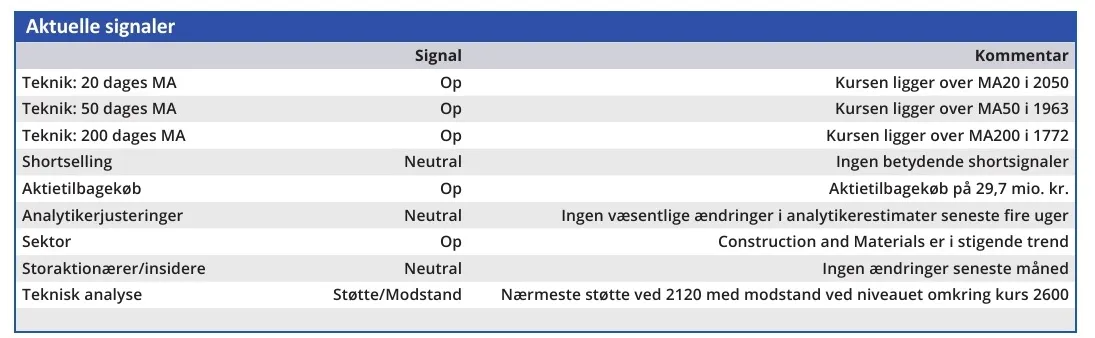

Rockwool var en af de aktier, som vi i ØU Formue 01/2024 kårede til en af de forventede vinderaktier i 2024. Indtil videre har Rockwool levet op til forventningerne, og efter et indledende kursfald på 9 pct. i første halvdel af januar genskabte årsregnskabet 2023 investorernes tillid.

Vores seneste kursmål for Rockwool var 2185, og det satte vi i ØU Formue 43/2023 på et tidspunkt, hvor kursen var 1918. Her dristede vi os også til at påstå, at Rockwools fire opjusteringer i 2023 bare var begyndelsen. Det synspunkt står vi fast på efter at have læst selskabets årsregnskab 2023.

Det kan måske virke en anelse for optimistisk, når man tager Rockwools indledende fortælling i årsregnskabet 2023 i betragtning.

Den handler om, hvordan centralbankerne strammer de finansielle vilkår for at bekæmpe inflationen, og hvordan byggemarkedet derfor gik betydeligt tilbage på mange af Rockwools markeder. Den udfordrende situation, forventer man, vil fortsætte i store dele af Europa i 2024.

Men flere forhold trækker i positiv retning:

For det første faldt Rockwools salg ganske vist 7,3 pct. i 2024, men dels var faldet ”kun” 4 pct. i lokale valutaer, og dels kan vi i årsregnskabet 2022 læse, at man ved årets start frygtede et fald på helt op til 10 pct. i lokale valutaer.

For det andet hævede Rockwool sin EBIT-margin så meget, at det mere end opvejede faldet i omsætningen. EBIT-margin i 2023 var 14,3 pct. og dermed langt over øverste grænse i det oprindeligt forventede interval 8-10 pct. Og nok så interessant er en sammenligning med EBIT-margin de seneste fem år: Den har nemlig ligget i intervallet 10,3-13,5 pct., så mht. at skabe indtjening af omsætningen blev 2023 faktisk et rekordår.

For det tredje ser det ganske vist ikke godt ud for det europæiske byggemarked på kort sigt. Men af årsregnskabet fremgår det, at Rockwool ikke forventer, at markedet er på vej ind i en bred recession. Det er sådan en udtalelse, man hos mange selskaber ville afskrive som positivt gætteri uden substans. Men ikke hos Rockwool, hvor den er vigtigere, end den umiddelbart lyder.

Rockwool har nemlig ingen tradition for at fylde investorerne med tomme ord og håb camoufleret som viden. Tværtimod kan man snarere bebrejde selskabet en overforsigtig kommunikationsstil. Senest illustreret med den store afstand mellem forventningerne til omsætning og indtjening ved indledningen til 2023 og det endelige resultat efter fire opjusteringer i løbet af året.

Det bringer os direkte til punkt 4:

For det fjerde forventer man p.t. stagnation i omsætningen i 2024 og en EBIT-margin på 13 pct. (2023: 14,3 pct.). Med den ovenfor nævnte meget forsigtige kommunikationsstrategi in mente, må det betragtes som worst case scenario for 2024.

Det er sandsynligvis også den vurdering, som ligger bag den hurtige stigning i Rockwools aktiekurs efter offentliggørelsen af årsregnskabet. Analytikerne (inkl. ØU Formue) tror simpelthen mere på Rockwool, end selskabet tror på sig selv. I det mindste i børsmeddelelserne.

Konklusion

Aktuel kurs 2258,00

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 2390

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser