De seneste fem år har været et mareridt for Gabriels aktionærer. I februar 2020 nærmede kursen sig 1000, men derfra gik det ned ad bakke. Kursfaldet tog for alvor fart i januar 2022, og to år senere kunne aktien købes til kurs 244. Opjusteringen den 15. april ser imidlertid ud til at have ændret investorernes holdning til aktien.

Gabriels aktiekurs blev drevet i vejret af en ambitiøs vækstplan, som længe var succesfuld. I de fem årsregnskaber fra 2016/17 til 2021/22 mere end fordoblede man således omsætningen til 1065 mio. kr. i 2021/22 fra 494 mio. kr. i 2016/17.

Indtjeningen steg også markant, men fulgte dog ikke med i helt samme tempo, idet resultatet før skat i samme periode ”kun” steg 76 pct. til 80,6 mio. kr. fra 45,7 mio. kr. Det var konsekvensen af en vækststrategi, hvor man på kort sigt accepterede et stigende omkostningsniveau.

Men som vi beskrev i ØU Formue 41/2023 gik det galt i regnskabsåret 2022/23, hvor konjunkturerne pressede Gabriel ud af vækststrategien.

På det tidspunkt havde investorerne allerede udtrykt deres skepsis ved at presse Gabriels aktiekurs nedad, og den kurs, som i februar 2020 nærmede sig 1000, var i starten af i år faldet til 244.

Det nye halvårsregnskab her i maj giver imidlertid håb om, at bunden er nået. Både for aktiekursen og den bagvedliggende forretning.

Ganske vist forventer Gabriel et negativt resultat før skat, hvilket for blot to år siden havde været utænkeligt. Men samtidig viste første halvår sig at være bedre end forventet, og man opjusterede da også helårsforventningerne den 15. april.

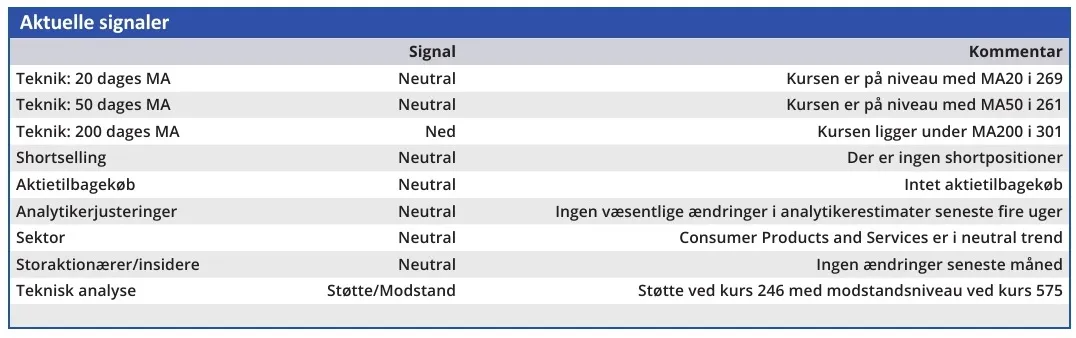

Siden opjusteringen har kursen forladt den sidelæns bevægelse, som langt om længe havde afløst det kraftige kursfald, og er steget en smule.

Men hvor langt skal kursen så op?

På kort sigt er et driftsresultat (EBIT) på 8-15 mio. kr. fra en omsætning i intervallet 880-930 mio. kr. ikke just imponerende, og hvis vi udelukkende fokuserer på de senest udmeldte forventninger, bør kursen faktisk endnu længere ned. Den konklusion tager imidlertid ikke hensyn til, at vi sandsynligvis befinder os i en bølgedal i Gabriels lange historie.

Hvis vi ser bort fra det katastrofale 2022/23-resultat, hvor selskabet for første gang i mands minde endte med underskud, var Gabriels gennemsnitlige EBIT de forrige fem år 56,6 mio. kr. Og de fem år før coronakrisen var tallet 38,2 mio. kr.

Hvis vi vælger det laveste af disse tal, bliver kurs 295 Gabriels fair value. Det er lidt lavere end vores kursmål på 325 i ØU Formue 41/2023, men højere end den aktuelle kurs.

Vi kan også vælge en anden meget defensiv vinkel og ignorere Gabriels seneste udtalelse om et bedre end forventet første halvår pga. vækst i koncernens globale tekstilforretning og kalkulere med, at der ikke kommer nogen indtjeningsgevinst ud af den vækststrategi, som p.t. er sat på pause.

I så fald bliver aktiens fair value stadig betydeligt højere end den aktuelle kurs. Nemlig 319.

Gabriel pointerer, at årets forventninger fortsat er behæftet med stor usikkerhed, men efter vores vurdering er det vanskeligt at lave en saglig værdiansættelse, som begrunder den aktuelle lave kurs.

Konklusion

Aktuel kurs 266

Kortsigtet (< 3 mdr.) Hold

Langsigtet (12 mdr.) Kursmål 320

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser