Analyse: På baggrund af analyser fra internationale finanshuse af det europæiske solcellepark-marked, bl.a. Deutsche Bank, tegner Økonomisk Ugebrev her et billede af de kommercielle fremtidsudsigter for det europæiske marked for solcelleparker og især solcellefirmaer. Med afsæt i denne aktuelle værdiudvikling i store europæiske solcellepark-firmaer, virker udsigterne meget grumsede med tendens til det negative, skriver chefredaktør Morten W. Langer.

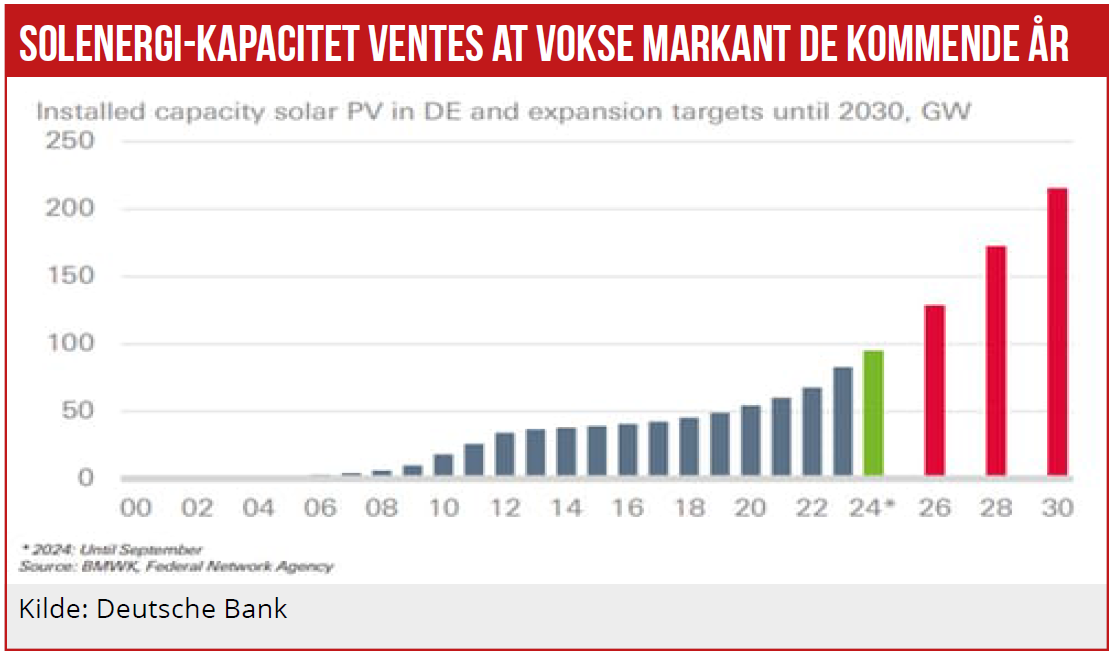

Ligesom i 2023 var væksten i solcelleparker også sidste år langt den største blandt alternative energikilder. I de første ni måneder af 2024 blev der i Tyskland installeret cirka 11,4 gigawatt (GW) ny kapacitet i solparker. Det betyder, at rekorden i 2023 med 15 GW ny kapacitet sikkert overhales.

Ved udgangen af 2024 forventes den installerede solcelle-kapacitet i Tyskland at være omkring 98 GW, hvilket langt overstiger landets samlede spidsbelastning på elnettet på cirka 80 GW. Samme problemstilling er ved at opstå herhjemme, når vind medregnes.

Den nylige nedgang i elpriserne for slutkunder, sammenlignet med toppene i 2023 samt højere renter, har haft en dæmpende effekt på efterspørgslen efter nye anlæg. Det er delvist opvejet af fortsatte prisfald på PV-moduler.

Inden for de sidste 12 måneder er PV-prisindekset ifølge onlineplatformen pvXchange næsten halveret. Den enorme produktionskapacitet i Kina og de stadig høje lagerniveauer i engroshandelen bidrager til dette prisfald.

Den tyske regering sigter mod at øge kapaciteten af solcelleparker til 215 GW inden 2030. Dette vil kræve en gennemsnitlig årlig stigning på mere end 19 GW. En sådan væksthastighed er meget ambitiøs, omend ikke utopisk, vurderer Deutsche Bank i en analyse.

Banken ser især to mulige flaskehalse, som kan dæmpe væksten i ny kapacitet de kommende år. For det første er der begrænset kvalificerede ansatte til installation af nye PV-systemer. For det andet kan utilstrækkelig kapacitet i el-distributionsnettene blive en flaskehals.

I Tyskland er der stadig flere rapporter om, at ansøgninger om opførelse af PV-systemer ikke bliver godkendt, fordi de lokale net hurtigt rammer deres kapacitetsgrænser. Derudover er der allerede et efterslæb i undersøgelsen af nettilslutninger for store PV-systemer af net-operatørerne i nogle regioner. Udvidelsen af distributionsnettene er en nøgleforudsætning for vækst i brugen af solenergi.

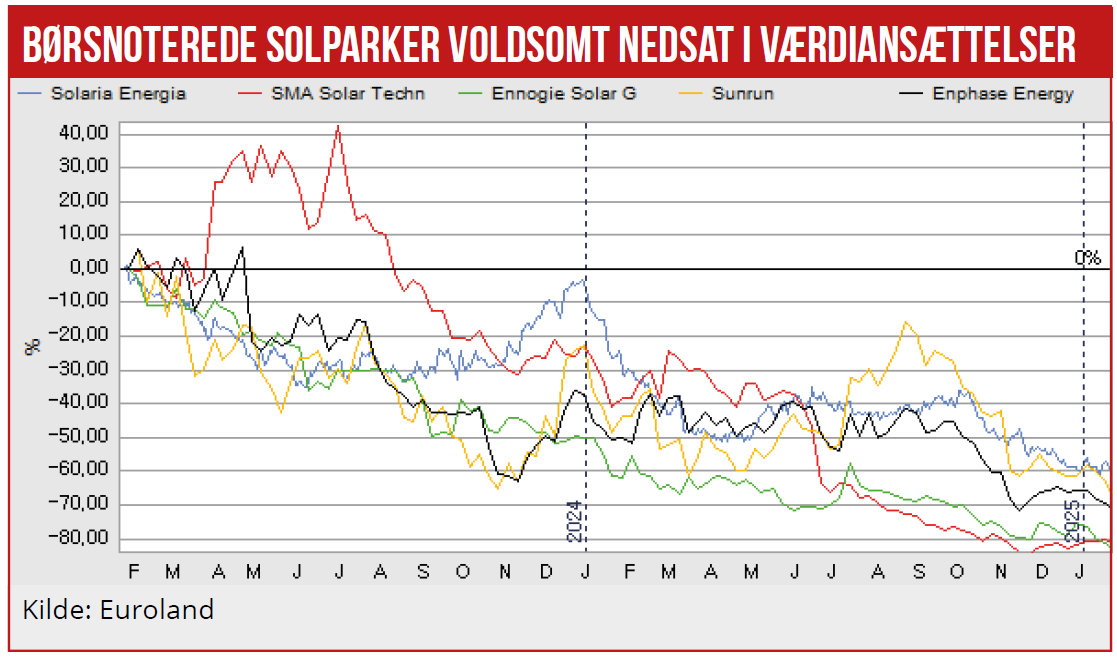

Mange investorer i solsektoren lider for tiden under store tab efter, at aktiekurserne for store solenergifirmaer og børsnoterede fonde er kollapset. Nedturen herhjemme for selskabet Better Energy er et eksempel på denne udvikling. Forskellen mellem stigende produktionsvolumen og lavere afkast afspejler den udfordring, investorer står over for, når de forsøger at drage fordel af verdens hurtigst voksende energikilde.

At eje aktier i virksomheder, der beskæftiger sig med produktion af solkomponenter eller installation af panelsystemer på produktionssteder, blev tidligere anset for at være en effektiv måde at udnytte og fremme vedvarende energi. Men efter konkursen i august sidste år for det store amerikanske firma Sunpower, som både producerede paneler og installerede solsystemer, oplevede flere solenergiaktier betydelige tab i 2024, hvilket tvang investorer til at genoverveje deres engagement.

Fremadrettet forbliver vedvarende energi kernen i store dele af de planlagte udvidelser af elproduktionen verden over, og solcellesystemer er stadig den hurtigste og billigste måde for forsyningsselskaber, virksomheder og husholdninger at opskalere produktionen af ren energi.

Men producenter og installatører af solpaneler står stadig over for udfordringer på flere fronter – fra lavpris-konkurrenter, arbejdskraftmangel og høje omkostninger til anlægsdele og finansiering. Det betyder, at solsektoren muligvis stadig vil møde modvind i 2025 og fremover. Her følger nogle nøgletemaer inden for solenergi, der kan hjælpe investorer med at forstå de vigtigste udviklinger, som vil forme potentialet for afkast på investeringer i ren energi fremadrettet.

Kina forbliver den primære drivkraft for solenergiproduktion globalt og øgede i de første 11 måneder af 2024 solenergiproduktionen med hele 44 pct. sammenlignet med samme måneder i 2023, ifølge tænketanken Ember.

De cirka 779 terawatt-timer (TWh) elektricitet produceret af Kinas solfarme fra januar til november 2024 var langt det højeste i noget land i denne periode, og det betød, at Kina stod for en rekordstor andel på 41 pct. af den globale solproduktion.

Europa var det næststørste marked for solproduktion i 2024 og producerede omkring 338 TWh solenergi for hele året (en andel på 17,6 pct. af den globale solproduktion), mens USA genererede omkring 283 TWh (en andel på 14,7 pct.).

Europa og USA producerede rekordstore mængder solenergi sidste år, men begge markeder oplevede fald i deres globale andel, da Kinas vækstrate overgik alle andre markant.

Nedgang

Niveauerne for solproduktion forventes at fortsætte med at vokse i 2025 og fremover, men i et langsommere tempo. I Kina har regeringen indført kvoter på ny solkomponentproduktion og på produktionsprojekter for at begrænse overkapacitet, hvilket bør bremse væksten af solenergi nationalt.

Da Kina imidlertid er verdens største producent af soldele og -systemer, er yderligere vækst i kinesisk solprodukteksport sandsynlig. Det kan bringe landet i yderligere konflikt med handelspartnere, især i Europa, som er den største destination for kinesisk soleksport, men hvor kinesiske virksomheder allerede er blevet beskyldt for unfair handelspraksis.

Vedvarende svag økonomisk vækst og høje leveomkostninger skaber udbredt politisk uenighed i hele Europa og fremmer støtte til protektionistiske politikker designet til at fremme økonomisk vækst hjemme og beskytte lokale virksomheder. Yderligere økonomisk svaghed i begyndelsen af 2025 kan også tvinge til nedskæringer i offentlige udgifter i hele Europa, hvilket igen kan bremse udviklingstempoet for vedvarende energiprojekter fra statslige forsyningsselskaber.

Mens væksten for solenergi kan aftage i Europa og Kina, er vækstudsigterne i USA mindre klare. Den nye præsident Donald Trump er klima-skeptiker, og han har kaldt nogle former for grøn energiproduktion for svindel. Han er en stærk tilhænger af at øge indenlandsk produktion af olie og naturgas.

Hans administration forventes dog at fremskynde godkendelsesprocesser også af grøn energi for at øge den samlede elproduktion. Det betyder, at mens producenter af fossile brændstoffer muligvis får grønt lys til at øge produktionen, kan leverandører af vedvarende energi også drage fordel af kortere tilslutningstider til el-nettet og bred støtte til projekter, der hurtigt kan øge elproduktionen. Dette kan gavne Vestas og Ørsted.

Da solprojekter forbliver den hurtigste og billigste måde at øge den gradvise elproduktion i store dele af USA, kan soludviklere forblive efterspurgte selv under en mere fossilbrændstofvenlig administration.

Det betyder, at selv med en potentiel afmatning i solvæksten på nøglemarkeder som Kina og Europa vil solenergi forblive en central del af energimixet i USA, og solvirksomheder vil se en fortsat efterspørgsel efter produkter og tjenester.

Investorer, der kan identificere de solfirmaer, der sandsynligvis vil vinde forretning fra virksomheder engageret i at øge USA’s elproduktion, kan hente gevinster i denne udvikling. For eksempel har Trina Solar, en kinesisk solenergivirksomhed, sat en ny verdensrekord for konverteringseffektivitet af n-type fuldt passiverede heterojunction (HJT) solmoduler med 25,44 pct. i laboratorietests certificeret af Fraunhofer CalLab i Tyskland.

USA’s Inflation Reduction Act fra 2022 har skabt et overførbart skattefradragsmarked, som øger investeringer i solenergi og andre rene energiteknologier. Ved at tillade udviklere at sælge skattefradrag direkte til investorer, sigter disse nye regler mod at tiltrække private investeringer i ren energiinfrastruktur.

Disse udviklinger indikerer, at på trods af politiske ændringer og potentielle udfordringer, forbliver solenergi en central del af energimarkedet med muligheder for investorer, der kan navigere i det skiftende landskab.

Morten W. Langer