Midt i januar blev Rockwools russiske fabrikker konfiskeret, og Rockwool var bl.a. nødt til at efterlade 2 mia. kr. kontant i Rusland. Aktiemarkedet reagerede meget forståeligt negativt på nyheden, og Rockwools aktiekurs faldt 7,7 pct. Men Rockwool er meget andet end Rusland, og det anerkendte investorerne i denne uge, hvor koncernens forventninger til 2026 i første omgang blev modtaget med begejstring.

Historien om Ruslands konfiskation af Rockwools russiske fabrikker fyldte meget i medierne og sandsynligvis også i investorernes bevidsthed. Det er forståeligt, men samtidig må man huske, at Rusland kun er en mindre del af Rockwool-koncernens marked.

Vi ser kursfaldet i januar som en tilpasning af Rockwools værdi til en tid uden Rusland, og længere er den historie egentlig ikke. Langt vigtigere er det, hvordan Rockwools omsætning og indtjening kommer til at se ud i forhold til den justerede prissætning.

Hvis man skal dømme efter investorernes indledende reaktion overraskede Rockwools forventninger positivt. Kursen steg således 8 pct. på meget kort tid, og dagen sluttede i kurs 229.

Det kan man undre sig over i betragtning af, at Rockwools forventninger til 2026 er ganske beskedne. Der forventes således en omsætningsvækst på 2-4 pct. med en EBIT-margin på 13-14 pct.

Sammenlignet med de foregående år lægger det op til en tilbagegang i driftsresultatet (EBIT) for andet år i træk.

De kontante forventninger afspejler bestyrelsesformand Thomas Kählers meget begrænsede optimisme omkring 2026: ”In 2026, we expect a slightly positive but varied outlook, with low overall construction activity in Europe, continued pressure in parts of Eastern Europe and Canada, and solid long-term growth potential in the United States.”

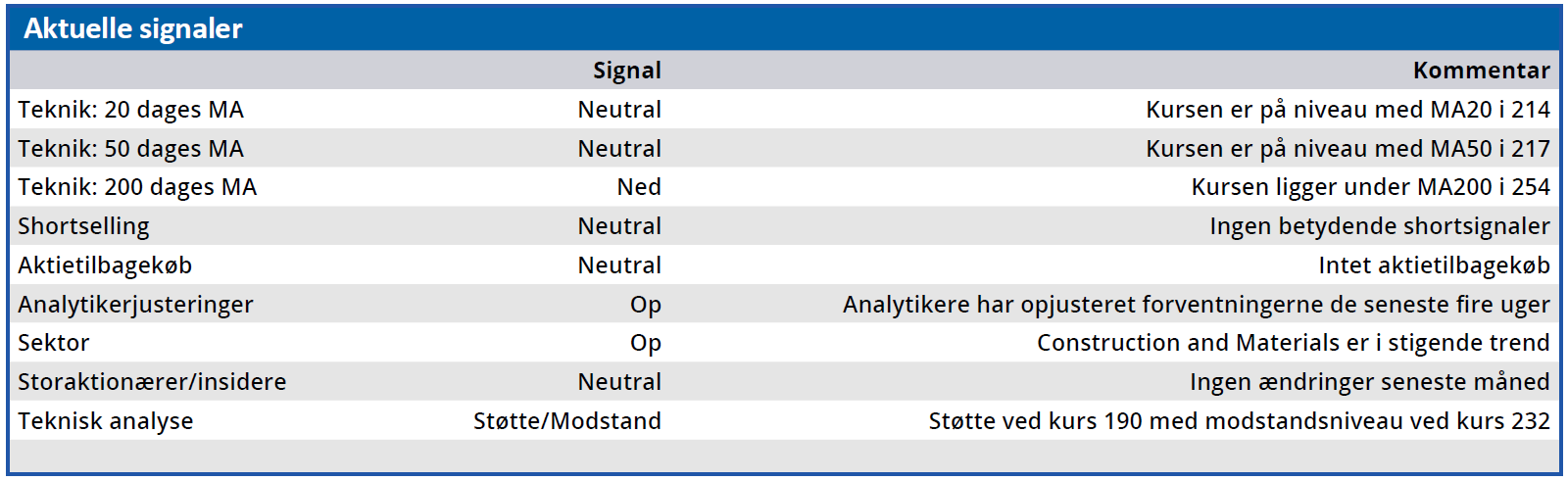

Baseret på de udmeldte forventninger når vi frem til en forventet Price/Earnings på ca. 14-15 ved den aktuelle kurs, og det giver ikke grundlag for en opjustering af vores kursmål på 240 i ØU Formue 3/2026. Tværtimod kan man sætte spørgsmålstegn ved, om en vækst i den beskedne størrelse berettiger til et nøgletal på dette niveau. Men Rockwool har dog tradition for at melde meget forsigtigt ud og under normale omstændigheder opjustere i løbet af året.

Rockwool har de seneste fem år opjusteret ni gange og nedjusteret to gange.

Da vi satte kursmålet på 240 indebar det en potentiel gevinst på 15 pct. ved den daværende aktiekurs, men ved ugens kursstigning er en del af denne gevinst indløst.

Vi ser ikke noget i det nye årsregnskab, som giver grundlag for at hæve kursmålet, og vi deltager ikke i den kursmæssige begejstring over forventningerne til 2026. Når vi alligevel accepterer en forholdsvis høj P/E i forhold til det kortsigtede vækstperspektiver, skyldes det en anerkendelse af Rockwools langsigtede potentiale.

Bruno Japp

Konklusion

Aktuel kurs 224,10

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 240,00

Disclaimer: Læs her om ØU’s aktieanalyser.