ALK skovler penge ind, og det kommer aktionærerne til gode efter ni års udbyttepause. Der bliver dog i høj grad også investeret i vækstinitiativer. Lige rundt om hjørnet venter fase 2 data i satsningen indenfor peanutallergi, og spørgsmålet er, om de lidt fartblinde investorer er opmærksom på kursrisikoen ved en skuffelse.

I det netop offentliggjorte årsregnskab for 2025 præsterede ALK en omsætning på 6,3 mia. kr. og en EBIT-margin på 26,2 pct. Fem år tilbage i 2021 lå ALK’s omsætning på 3,9 mia. kr. med en EBIT-margin på 7,5 pct.

Det betyder, at omsætningen over de seneste fem år er løftet med 50 pct., mens EBIT er mere end femdoblet. Det giver genklang på bundlinjen, som nu har krydset den magiske grænse på 1 mia. kr.

Der er tale om mere end en syvdobling til 1,2 mia. kr., som nu kommer aktionærerne til gode, idet der for første gang siden foråret 2017 udbetales udbytte.

Selv efter udbetaling af 355 mio. kr. i udbytte, svarende til 1,6 kr. per aktie, er ALK gældfri. Det markante indtjeningsløft giver dermed både afkast til aktionærerne og baner vejen for fortsatte vækstinvesteringer.

I 2026 kører vækstcasen videre på skinner med en vækst på 11-16 pct., der primært er volumendrevet på tværs af regioner og produkter. Heri ligger også en tocifret vækst i både salget af tabletter og produkter indenfor anafylaktisk chok, dvs. adrenalinpennen Jext og næsesprayen neffy, der stadig er i sin absolutte vorden salgsmæssigt.

Tiden nærmer sig også for de kommende data fra fase 2 studiet med ALK’s tablet mod fødevareallergi. Der ventes at foreligge data i 2. kvartal, som vil give de første fingerpeg om effekten på mennesker, for vi ved blot fra fase 1 studiet, at bivirkningsprofilen var fin.

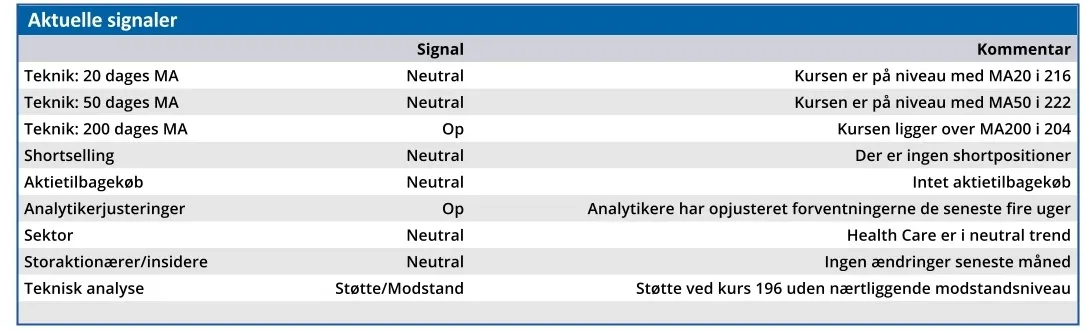

ALK-aktien er næsten sivet tilbage på kursniveauet før opjusteringen efter 3. kvartalsregnskabet i november, hvor ATP benyttede stigningen til at reducere sin aktiepost til under 5 pct. ejerandel.

Det er også vigtigt at holde sig for øje, hvilken downside risiko, der kan være hen over peanutallergi fase 2 data. Formentlig står upside ved et positivt fase 2 studie næppe mål med den downside risiko, der eksisterer for hele investeringscasen, hvis data skuffer bare det mindste.

Man kan fremføre det argument, at dårlige data for en stund kan lægge hele ALK’s satsning på fødevareallergi (som det store vækstområde i 2030’erne) i graven.

Argumentet er ikke nødvendigvis rigtigt eller holdbart i lang tid, men i en højt prissat vækstaktie kan det sagtens blive opfattet som rigtigt på kortere sigt. Ikke mindst, hvis skuffende data i værste fald kasserer projektet og sætter udviklingen nogle år tilbage.

Der er ingen tegn på, at det kommer til at gå sådan, men det er en risiko, man ikke må overse som investor. Det er derfor måske ikke en helt dårlig idé at stille sig på sidelinjen et stykke tid.

Også fordi aktien er en af de få tilbageværende vækstaktiebastioner på det danske marked, der ikke er faldet (endnu).

Konklusion

Aktuel kurs 214,60

Kortsigtet anbefaling (< 3 mdr.) Hold

Langsigtet kursmål (12 mdr.) 200,00

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser.