Flere store banker kan ikke genkende Risikorådets og Nationalbankens konklusioner om, at en femtedel af de samlede bank- og realkreditlån til ejendomsselskaber er nødlidende. Lånene ligger hos ejendomsselskaber, der ikke har tilstrækkelige driftsoverskud til at servicere gældens renter og afdrag. Undersøgelsen, tidligere omtalt i Økonomisk Ugebrev, tegner et dystert billede af sundhedstilstanden for en stor del af ejendomsselskaberne. Flere storbanker afviser konklusionen. Nykredit og Sydbank vil ikke snakke om emnet, skriver fagredaktør Ejlif Thomasen.

Tager Nationalbanken og Risikorådet fejl i deres analyse af den finansielle bæredygtighed i ejendomsbranchen? Det mener flere store banker. Men Nationalbankens konklusion virker umiddelbart mur- og nagelfast. Den er nemlig baseret på en analyse af konkrete regnskabsdata fra konkrete ejendomsselskaber, hvor de konkrete finansieringsudgifter er sammenholdt med den løbende driftsindtjening.

Storbankerne siger dog, at Nationalbankens analyse kan være påvirket af metodemangler, der påvirker den endelige konklusion. Danske Bank, Nordea og Jyske Bank afviser svagheder i deres ejendomsudlån. Finansekspert Lars Krull siger, at særligt Danske Bank og Jyske Bank er kendt for at have solide ejendomsudlån, og antyder, at hovedparten af de svage ejendomsudlån kommer fra mindre lokalbanker. Og dermed kan særligt Nykredit og Sydbank være i skudlinjen.

Det betyder, at bankerne enten ikke vil erkende, at tingene ikke ser godt ud, eller at de store banker på forunderlig vis har formået at drible sig udenom de problematiske udlån.

”Vi kan ikke genkende det billede, som Nationalbanken/ Risikorådet tegner i rapporten, og de konklusioner, som drages i artiklen,” lyder vurderingen fra Bjarne Jørgensen, leder af afdelingen for Storkunder Ejendomme hos Realkredit Danmark. Heller ikke andre af de store pengeinstitutter kan i deres egne tal genkende det billede, Risikorådet og Nationalbanken tegner.

Risikorådet og Nationalbanken konkluderer i analysen, omtalt i Økonomisk Ugebrev, at knap 18 pct. af de samlede bank- og realkreditlån ydet til ejendomsselskaber ligger hos selskaber, som aktuelt ikke kan servicere de aktuelle lån med deres aktuelle driftsoverskud.

Det betyder, at ejendomsselskaberne løbende skal fremskaffe likviditet på anden vis, f.eks. ved at få tilført ny egenkapital eller lånekapital for at kunne betale de aftalte renter og afdrag. Men hverken Danske Bank, Nordea eller Jyske Bank kan genkende det billede fra egne tal.

Afdækker renterisiko

Nationalbanken har adgang til alle ejendomsselskabers præcise lån i både den danske banksektor og realkreditsektoren. Det betyder, at de kan koble de enkelte CVR-numre for selskaberne til præcis hvilke beløb og vilkår, der gælder for deres bank- og realkreditgæld. De kan altså beregne ydelserne på lånene og holde disse tal op mod selskabernes indtjening på EBITDA-niveau.

Det er på den baggrund, konklusionen er draget om, at 18 pct. af lånene er ydet til selskaber, der ikke kan servicere gælden med deres driftsindtjening. Tallene er endda renset for tilfælde, hvor der er et moderselskab med indtjente midler til at dække renter og afdrag på lånene.

Danske Bank fremhæver en række forhold, som banken vurderer, at Nationalbankens undersøgelse ikke tager højde for: ”Det er oplyst i jeres artikel, at rapporten er udarbejdet på baggrund af Nationalbankens analyse af en række data på de lån, som er ydet til ejendomsselskaber. Disse data kan dog ikke stå alene, når man skal vurdere virksomheders soliditet og gældsserviceringsevne af bl.a. følgende årsager,” siger Bjarne Jørgensen.

Han argumenterer videre med, at mange ejendomsselskaber – ikke mindst de store – afdækker renterisikoen ved brug af rentederivater. Rentederivater er ikke koblet direkte på de enkelte lån, men anvendes typisk til afdækning af ejendomsporteføljer. Det er således ikke muligt for Nationalbanken at inddrage virksomhedernes anvendelse af denne form for rentesikring i deres analyse. De i artiklen nævnte 40 pct. ikke-rentesikret gæld (den andel af gælden der ifølge Nationalbankens undersøgelse har en rentebinding på 3-12 måneder, red.) i ejendomsselskaber er en overvurdering, mener han.

I analysen af ejendomsselskabers soliditet har Nationalbanken heller ikke mulighed for i tilstrækkeligt omfang at tage højde for ansvarlig lånekapital indskudt af selskabets ejere, som er subordineret bank- og realkreditgæld uden mulighed for afvikling og med oprullende renter. Det indebærer, at en långiver også kan medtage disse ansvarlige lån som egenkapital og afgivne kautioner fra koncernforbundne selskaber – både danske og udenlandske.

Nedskrivninger faldende

”Med afsæt i vores egne data fra vores lånebog til ejendomsselskaber kan vi klart afvise de konklusioner, som Nationalbankens analyse og jeres artikel drager. Vi er ikke bekymret for vores udlånsbog til ejendomsselskaber. Vi kan i tillæg hertil oplyse, at vi i det netop offentliggjorte årsregnskab for Realkredit Danmark har tilbageført nedskrivninger for i alt 258 mio. kr. Vi oplever et meget reguleret marked for ejendomsfinansiering og et sundt og aktivt transaktionsmarked, hvor der i 2025 er handlet ejendomme for omkring 80 mia. kr., hvilket faktisk er den fjerdehøjeste transaktionsvolumen i nyere tid,” siger Bjarne Jørgensen.

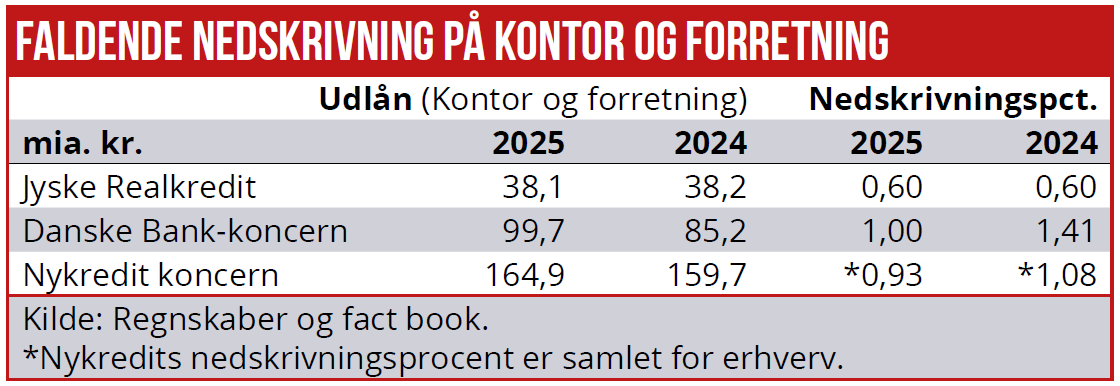

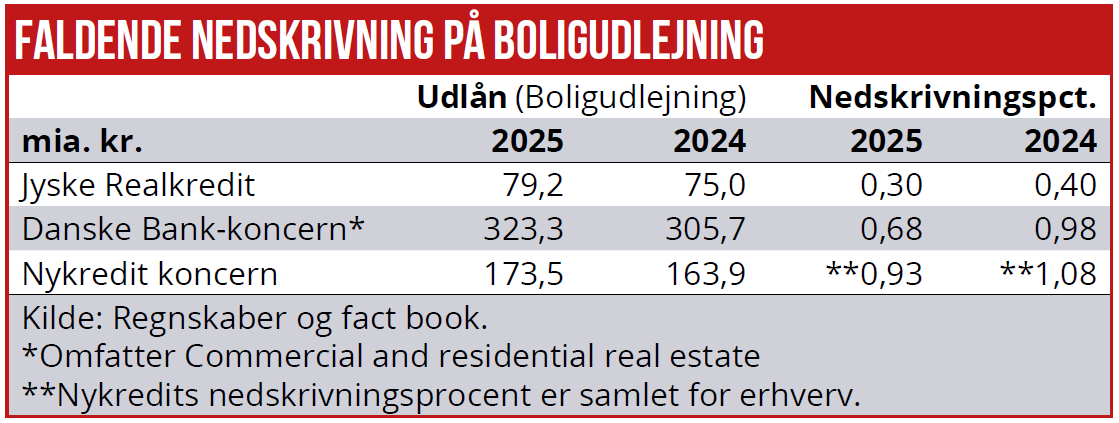

Direktør Torben Hansen fra Jyske Realkredit vil ikke direkte kommentere analysen fra Risikorådet og Nationalbanken. Men på et spørgsmål om, hvorvidt han ser stigende tab og hensættelser i sektoren, afviser han dette. ”Restancer, tab og nedskrivninger i vores udlån til ejendomsselskaber har været faldende de seneste år og ligger på et meget lavt niveau. Det samme er tilfældet med belåningsgraden (loan to value), det vil sige, at sikkerheden er forbedret,” siger Torben Hansen.

Han henviser til tal fra det netop offentliggjorte regnskab for 2025, hvoraf det fremgår, at nedskrivningsprocenten på boligudlejningsejendomme fra 2024 til 2025 er faldet fra 0,4 pct. til 0,3 pct., mens nedskrivningsprocenten for kontor- og forretningsejendomme er uændret på 0,6 pct.

”Det er rigtigt, at afdækning med derivater udgør et godt argument mod konklusionen i undersøgelsen, og det gælder også for kautioner. Men det er ikke det samme som, at der ikke er en pointe i undersøgelsen,” siger bankekspert og seniorrådgiver Lars Krull fra Aalborg Universitet. Han fremhæver samtidig, at netop Danske Bank og Jyske Bank er blandt de aktører, der har de mest solide kunder.

Afvist at svare spørgsmål

Også Nordea afviser billedet af mange ejendomsselskaber i risikozonen. ”Vi kan ikke udtale os om risikobilledet i andre institutters porteføljer, og der kan være væsentlige forskelle i forretningsmodel, risikoprofil og kreditpolitik på tværs af markedet. Hos Nordea har vi en løbende porteføljegennemgang og stresstests, og vi kan ikke genkende billedet af, at en så stor andel af selskaberne ikke ville kunne servicere deres realkredit- og bankgæld alene via driftsindtægter. Vi følger selvfølgelig udviklingen tæt og har et særligt fokus på de segmenter, hvor vi kan se høj gearing, koncentreret lejerisiko, større refinansieringsbehov eller rentetilpasninger over de kommende år,” siger Morten Egon Jørgensen, Head of Real Estate i Business Banking hos Nordea.

Over for Økonomisk Ugebrev har Nykredit – efter to dages betænkningstid – helt uden begrundelse helt afvist at svare på spørgsmål omkring Nationalbankens analyse. Det er uklart, om det skyldes, at Nykredit samarbejder med en række mindre og mellemstore pengeinstitutter – netop den del af banksektoren, hvor der tidligere har været problemer. Også AL Sydbank har afvist at besvare spørgsmål.

I regnskabet for Nykredit Bank forklares det, at en af årsagerne til øgede ledelsesmæssige hensættelsesskøn kan henføres til ejendomssektoren: ”I 2025 udgjorde sådanne justeringer efter modellen 547 millioner DKK. De underliggende årsager, f.eks. økonomiske tendenser samt juridiske og procesrelaterede forhold i ejendomssektoren, kan generelt påvirke kreditrisikoen ud over det resultat, der er udledt på baggrund af modelbaserede nedskrivninger.”

Ejlif Thomasen