Med udsigt til et rekordår for både omsætning og indtjening i 2026 fortjener Trifork mere opmærksomhed. Omstilling til en omsætning med højere marginer, og en verden med stigende behov for IT-sikkerhed og -selvstændighed, vil løfte Triforks omsætning og indtjening til ny rekord i 2026.

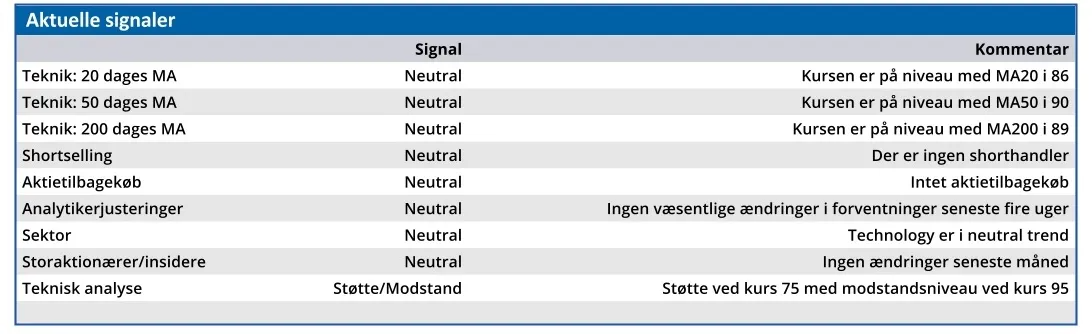

Efter en kurstop i 260 i 2022 ramte Trifork bunden i november 2024 ved kurs 72. Siden har kursen holdt sig nogenlunde indenfor intervallet 75-95, og dermed ikke påkaldt sig megen opmærksomhed.

Men det er måske på vej til at ændre sig. Trifork lægger nemlig op til et historisk godt år, hvor både omsætning og indtjening forventes at slå alle tidligere rekorder.

En væsentlig forklaring herpå er dog ikke skabt af Trifork selv, men af samfundsudviklingen. Triforks CEO Jørn Larsen siger således i det nye årsregnskab: ”A defining theme of 2025 was European data sovereignty. We believe this will remain one of the most important structural trends of the coming years, and a continued strong growth driver for Trifork.”

Fundamentet for Triforks forretning er altså blevet styrket af udefrakommende forandringer, men det gør ikke effekten på bundlinjen mindre.

En anden ændring med betydning for bundlinjen er Triforks omstilling fra et traditionelt IT-konsulenthus med service som produkt til en virksomhed med egne produkter. Det skift indebærer en større fortjeneste per omsætningskrone, idet den gennemsnitlige margin ved salg af produkter er 21 pct., mens den kun er 14 pct. på konsulentarbejde.

Trods ændringen viser bundlinjeresultatet en tilbagegang på 33,6 pct., men det giver efter vores vurdering et forkert billede af Triforks udvikling.

Heri er nemlig indeholdt stærkt svingende beløb ved værdireguleringer i investeringsdelen Trifork Labs, som i 2024 bidrog med 16,2 mio. euro, mens det i 2025 faldt til 4,5 mio. euro.

Holder vi os til den driftsmæssige side af regnskabet, gik omsætningen frem med 7,2 pct., og det dækker over en tilbagegang i service på 4,1 pct. og en fremgang på 37,6 pct. i produktsalg.

Den ændring slår igennem på indtjeningen, da omsætningsvæksten på 7,2 pct. følges af en stigning i EBIT-marginen fra 4,0 pct. til 7,6 pct., og dermed en stigning i driftresultatet (EBIT) på 104 pct.

Fremgangen forventes at fortsætte i 2026, hvor man kalkulerer med en organisk vækst på 7-11 pct. og en stigning i EBITDA (driftsresultatet ekskl. af- og nedskrivninger) på 16-32 pct.

Hvis vi alligevel skal berøre det ustabile område omkring værdiregulering, så nævner CEO Jørn Larsen, at man i 2026 forventer ”exit proceeds” fra denne del af selskabet, som vil styrke balancen yderligere. Altså et forventet overskud, som skal lægges til et 16-32 pct. højere EBITDA, før vi når til bundlinjeresultatet.

Om Trifork skal tilbage kurs 260 kan diskuteres, men vi ser ikke transformationen og vækstperspektiverne tilstrækkeligt indeholdt i den aktuelle kurs.

Konklusion

Aktuel kurs 88,20

Kortsigtet anbefaling (< 3 mdr.) Køb

Langsigtet kursmål (12 mdr.) 105,00

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser.