Efter dommen i højesteret har tre store forsikringsselskaber meldt ud, hvor meget ekstra de har hensat til at dække de forventede merudgifter: Sektortabet kan løbe op på 4–4,5 mia. kr. – under halvdelen af Beskæftigelsesministeriets laveste skøn på 10–30 mia. kr. Enten er ministeriets estimater alt for høje, eller selskabernes hensættelser alt for lave. Forsikring & Pensions forsøg på at vælte ansvaret over på staten står svagt: Historikken taler klart imod, skriver finansanalytiker Per Grønborg.

Hvad kommer der til at ske nu? Mit bedste bud er, at forsikringssektorens krav om kompensation fra staten stille og roligt dør ud. Selskaberne hæver fra starten af næste år sikkert forsikringspriserne mere, end det højere fremtidige skadesniveau tilsiger, og det vil i en periode give en forøget profit – indtil konkurrencen atter presser priserne ned.

Det ville være det typiske historiske billede: Mest udpræget da ansvarsloven i 2007 ekstraordinært gav forsikringsselskaberne lov til at hæve priserne. Prisstigninger var typisk op til 50 pct., men efterfølgende erkendte en række børsnoterede selskaber, at 10-15 procent nok havde været tilstrækkeligt.

Vil en nationalisering af arbejdsskadedækningen komme på tale? Det kan ikke afvises. Man skal blot huske, at arbejdsskadeforsikring har været en yderst lukrativ forretning de seneste 15 år. Sektoren har haft et samlet forsikringsresultat i niveauet 10 mia. kr. Det har man næppe lyst til at give afkald på, også selv om kapitalbelastningen er relativt høj.

Forhistorien bag den seneste højesteretsdom går tilbage til 2002. Arbejdsskadestyrelsen blev dømt til at genoptage sagen. Reelt stadfæster højesteret, at en tidligere brugt bagatelgrænse på 15 pct. tab af erhvervsevne skal nedsættes til fem pct. Se tekstboks nedenfor vedr. den aktuelle sag.

Beskæftigelsesministeriet havde inden dommen anslået, at det kunne koste 10-30 mia. kr., hvis sager tilbage til 1978 skulle genoptages. Danske Erhverv har brugt samme størrelsesorden i deres kommunikation, hvor man har advaret om, at det kunne medføre konkurser i forsikringsbranchen.

Afstanden ned til det 5. største selskab

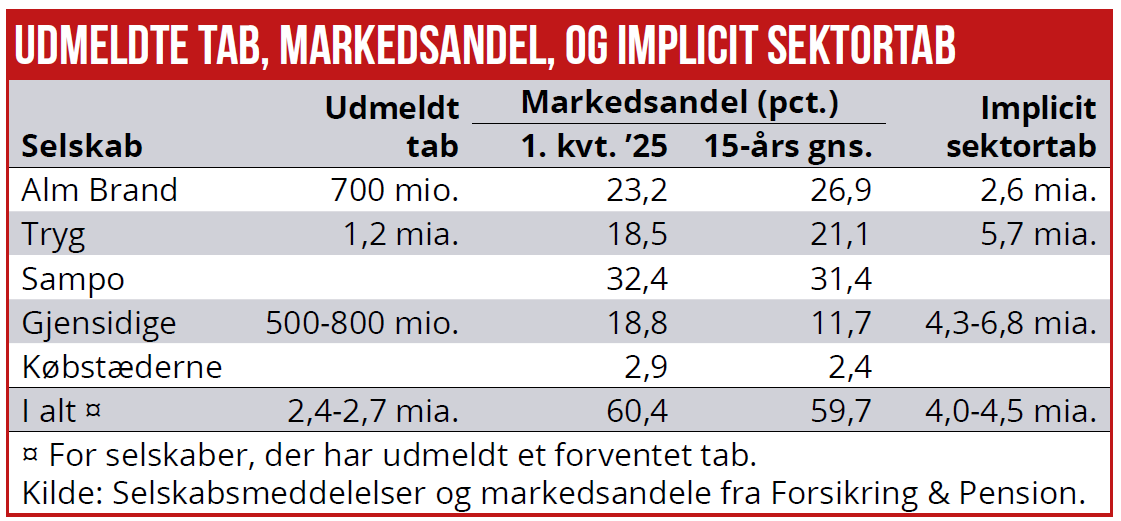

Tre selskaber har udmeldt den forventede finansielle effekt. Sampo har blot meddelt, at deres skadeshensættelser er så solide, at de forventes at kunne absorbere denne sag. Hovedtal for de fem største aktører er oplistet i tabellen sammen med den seneste markedsandel og den gennemsnitlige markedsandel over de seneste 15 år.

Købstæderne er alene medtaget for at illustrere afstanden ned til det 5. største selskab. Koncentrationen er meget høj – de fire største aktører har i dag en samlet markedsandel på 92,5 pct. (92,4 pct. for de seneste 15 år) mod 66,8 pct. for hele forsikringsmarkedet.

Da der primært er tale om gamle sager, bør man fokusere på markedsandelene over de seneste 15 år – det perfekte ville naturligvis være at gå helt tilbage til 1987, men data rækker ikke så langt tilbage.

De aktører, der har udmeldt et forventet skadesomfang, hensætter samlet 2,4-2,7 mia. kr. for en markedsandel på 60 pct. Det svarer til et sektortab på 4-4,5 mia. kr. – under halvdelen af Beskæftigelsesministeriets laveste skøn.

Her skal man dog tage højde for, at ministeriets skøn nok også inkluderer offentligt ansatte, som i høj grad er selvforsikrede. Det private arbejdsmarked udgør godt 2/3 af lønsummen i Danmark, men selv justeret herfor er de 4-4,5 mia. fortsat meget lave. Alm. Brand har det laveste implicitte sektortab, Gjensidiges høje ende svarer til 6,7 mia. kr., mens Trygs implicitte tab ligger midt i Gjensidiges spænd.

Enten er Beskæftigelsesministeriets tal alt for høje, eller også er selskabernes hensættelser alt for lave.

Vi har spurgt Alm Brand om, hvorfor deres implicitte sektor-tab er så lavt. Svaret var: ”De høje vurderinger hviler på skøn fra Beskæftigelsesministeriet. Dem kan vi ikke kommentere på. Vores reservering hviler på en grundig analyse af det forventede omfang af genoptagne sager i vores forretning. Derudover har vi ingen yderligere kommentarer”. Et ikke helt uventet svar.

Interesseorganisationen Forsikring & Pension (F&P) har udmeldt: ”…. der bør ikke herske nogen tvivl om, at det er staten, der må bære det økonomiske ansvar for konsekvenserne”. Har selskabet indregnet det i deres estimater? Tryg skriver i deres meddelelse: ”As no such indemnity model is currently planned, Tryg will recognise a one-off impact of DKK 1.2bn. …”. Tryg afviser altså, at de har modregnet en evt. dækning fra staten.

Hvor realistisk er det, at regningen for den underkendte praksis hos Arbejdsskadestyrelsen ender hos skatteyderne – ud over den, der kommer fra de selvforsikrede offentlige myndigheder?

Historisk er det ikke første gang, at Arbejdsskadestyrelsens praksis er blevet underkendt i retssystemet, og forsikringsselskaberne har måttet til lommen. Forskellen er størrelsen.

Såfremt der er tale om ikke 4-4,5 mia. kr., men et tal, der måske er fem gange større (20 mia. for den private sektors andel), kunne man tale om, at den finansielle stabilitet i den danske forsikringssektor kunne være truet. Men sektorens overskud er stadig betydelige: Tryg, Alm Brand og Gjensidige ventes at tjene i alt knap 12 mia. danske kroner alene i 2026.

Tekstboks 1:

Det er en del af et spil

Med det implicitte udmeldte erstatningsbeløb på 4-4,5 mia. kr. er det godt nok svært at se, at staten skulle træde til. F&P argumenterer med, at fejlbehandlingen er sket i statens regi, og derfor bør staten betale. Udfordringen er, at historisk har man kunnet sige præcis det samme – og alligevel har industrien betalt regningen.

Forsikringsbranchen har selv valgt at deltage under de oplyste vilkår: skadesbehandling i statsligt regi og juridisk usikkerhed om erstatningsopgøret. Det er en del af et spil, man selv har meldt sig til, og dette er ikke første gang, der kommer en uventet efterregning.

Som aktionær kunne man være fristet til at ånde lettet op. En begivenhed, der i de værste scenarier kunne lægge den danske forsikringsbranche i ruiner, kan nu klares med en halvering af et års aktietilbagekøb i Alm. Brand, mens Tryg skriver, at det vil reducere solvensen med fire procentpoint, men ikke vil påvirke det ordinære udbytte eller det igangværende aktietilbagekøb. Det er dog ikke hele sandheden, da Tryg fortæller Økonomisk Ugebrev, at der er modregnet en forøgelse af det fremtidige overskud, der kan medtages i solvenskapitalen. Denne forøgelse er opstået efter integrationen af Tryg-Hansa opkøbet, men man havde hidtil valgt at udskyde denne mulighed. Nu vælger man meget naturligt at bruge bufferen.

Det store spørgsmål er, om nogle af selskaberne melder alt for optimistisk ud – måske i forventning om, at staten betaler størstedelen af regningen? Umiddelbart er det svært at forestille sig. Ønsker man at lægge ultimativt pres på politikerne, skulle man have vist markant højere tab.

Det mest udfordrede selskab ville uden tvivl være Alm Brand, da de alene driver forretning i Danmark og derfor er relativt set markant mere eksponeret mod danske arbejdsskader end Sampo, Tryg, og Gjensidige.

Tekstboks 2

Et worst case-scenarie for Tryg og Alm Brand

Skulle Alm. Brand blive ramt af 26,9 pct. (deres historiske markedsandel) af et sektortab på 20 mia. kr. (den private sektors andel), ville det koste 5,4 mia. kr. før skat. Ultimo 1. kvartal havde Alm. Brand 3,9 mia. kr. i solvenskapital – selskabet ville således ikke blot ende under solvenskravet, det ville blive insolvent. Med en aktuel markedsværdi på 22 mia. kr. ville det dog næppe være den helt store udfordring for aktionærerne at rekapitalisere selskabet.

For Tryg ville solvensreduktionen fra de næste 1,2 mia. kr. i tab ikke være fire procentpoint, men nok nærmere 13 procentpoint. Ved et sektortab på 20 mia. kr. ville det koste Tryg ekstra 3 mia. kr. oveni de allerede annoncerede 1,2 mia. kr. – efter skat er det 2,2 mia. kr., hvilket skal ses i forhold til et solvenskrav på 6,9 mia. kr.

Der ville således blive kappet yderligere 32 procentpoint af solvensen ud over de 4 procentpoint, Tryg annoncerede. Det ville reducere Trygs solvens til 155 pct. – uden at tage højde for, at indregning af ansvarlig kapital også vil blive reduceret. Vi er stadig over det niveau, hvor tilsynsmyndighederne i givet fald ville skærpe deres tilsyn, men utvivlsomt et niveau der ville få Tryg til at reducere sin pay-out.

Per Grønborg

Læs også denne artikel i temaet om arbejdsskadeforsikring:

Forsikringssektoren står til at miste al arbejdsskade til AES/ATP