Siden vores seneste analyse af Medical Prognosis Institute (MPI) i december 2016 er aktiekursen faldet med hele 59%. Meget tyder dog på at investeringscasen fortsat er intakt og at kursfaldet har været en overreaktion.

MPI arbejder fortsat med at få valideret DRP-biomarkørteknologien (Drug Response Prediction). DRP-teknologien anvendes inden for onkologi med henblik på at udvælge de patienter, som har størst sandsynlighed for at respondere på en given efterfølgende kræftbehandling. Over det seneste år har man indgået en række nye aftaler om kliniske studier med forskellige cancer-medikamenter og man trækker i den forbindelse i særlig stor grad på spinoff selskabet Oncology Ventures til at stå for afprøvningen.

I 1.halvår 2017 annoncerede MPI blandt andet resultater for LiPlaCis (Liposomal Cisplatin præ-parat), hvor DRP-teknologien i et fase I/II studie var i stand forudsige tumor respons uafhængigt af tumor type.

Herudover har MPI/Oncology ventures indgå-et aftaler med flere pharmaceutiske selskaber, herunder Novartis og Eisai. Særligt aftalen med Novartis er interessant, og omhandler en såkaldt TKI (tyrosine kinase inhibitor) om afprøvning og kommercialisering i solide tumor-former. I januar 2018 offentliggjorde MPI og Oncology Ventures, at data fra en testfase var tilstrækkelig overbevisende til at Oncology Ventures har valgt at udnytte en option på videreudvikling af Novartis TKI-medikament. En del af videreudviklingen vil omfatte at udvikle og kommercialisere et diagnostisk kit baseret på DRP-teknologien der kan forudsige, hvilke cancerpatienter der vil have effekt af behandling med Novartis’ TKI-drug.

Stigende cash burn i H1 2017

Stigende cash burn i H1 2017

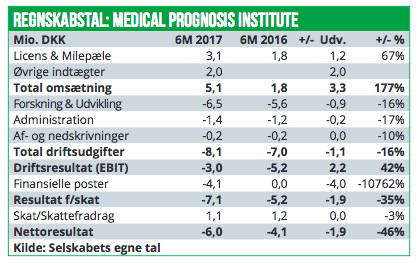

MPI fremlægger kun regnskab per halvår og seneste regnskab dækker således perioden 1.halvår 2017. Indtægtssiden for 1H 2017 er steget væsentligt til 5 mio. DKK mod ca. 2 mio.DKK i 1H 2016. Indtægterne stammer først og fremmest fra licensaftaler med spinoff selskabet Oncology Ventures. MPI’s udgiftsside er dog også steget moderat fra 7 mio. DKK til nu 8 mio. DKK, hvilket har resultatet i et EBIT-resultat på -3 mio. DKK. Det er dog fortsat er forbedring i forhold til underskuddet på 5 mio. DKK i 1H 2016.

Til gengæld har en negativ reevaluering af værdien af en række warrants i Oncology Ventures betydet et tab på de finansielle poster på ca. 4 mio. DKK, og dermed ender nettoresultatet for 1H 2017 på -6 mio. DKK, mod et underskud på -4 mio. DKK i 1H 2016.

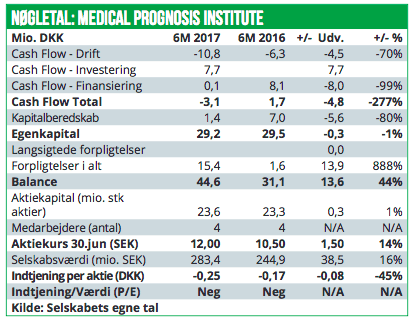

Cash flowet fra driften viser en stigende burn-rate. Der brændtes ca. 10 mio. DKK i 1H 2017 mod ca. 6 mio. DKK i 1H 2016. Ultimo juni 2017 var kapitalberedskabet reduceret til blot 1,4 mio. DKK og dermed med et akut behov for kapital-tilførsel. I juli 2017 gennemførte MPI en emission med fortegningsret for eksisterende investorer. Emissionen gennemførtes til en tegningskurs på 14,80 SEK per aktie og MPI gik efter at udstede ca. 0,814 mio. nye aktier, hvilket ville have rejst et provenu på ca. 12 mio. SEK. Dette nåede man dog ikke helt i mål med og emissionen tegnedes blot med 86%, hvorved der er udstedt ca. 0,695 mio. nye aktier og rejst et brutto-provenu på 10,3 mio. SEK. Efter emissionen er der nu ca. 24,3 mio. aktier udestående i selskabet.

Kursfald har gjort casen interessant

Kapitaltilførslen har skabt kortsigtet ro om en selskabet, og vi vurderer nu at MPI har tilstrækkeligt med kapital til og med 2018, da cash burnet reduceres kraftig da mange af aktiviteterne foregår i spinoff-selskaberne. Det må dog siges at risikoen for yderligere kapitalrejsning i MPI vil være stigende, når vi kommer ind i 2.halvår.

Ved den nuværende prissætning i kurs 11,15 SEK per aktie, handles MPI til en markedsværdi på ca. 275 mio. SEK (ca. 210 mio. DKK).

MPI har også en ejerandel på ca. 11% af Oncology Ventures som pt. har en værdi af ca. 20 mio. SEK, da selskabets overordnede børsværdi er på ca. 200 mio. SEK. Herudover har Oncology Ventures lanceret det amerikanske datterselskab 2X Oncology, hvor det er hensigten at anvende MPI’s DRP-teknologi til at indlicensere lovende lægemiddelkandidater inden for ovarie- og brystkræft. De lægemidler der giver patienterne den største sandsynlighed for at respondere vælges ud via DRP-teknologien.

Trods at Oncology Ventures har valgt at udnytte optionen på udvikling af Novartis TKI-drug er vi fortsat ikke helt overbevist om at MPI har fået et endeligt kommercielt gennembrud med DRP-teknologien. Vi savner fortsat egentlig ekstern validering.

Vi synes dog at investeringscasen er interessant igen, ikke mindst pga. et voldsomt kursfald over det seneste års tid, som har hugget ca. halvdelen af markedsværdien. Alt andet lige betyder det, at investor-risikoen nu er nedbragt betydeligt i forhold til den opskruede markedsværdi på over 600 mio. SEK for et års tid siden..

På den baggrund hæver vi vores overordnede anbefaling af MPI fra Neutral til Køb og vi fastholder vores eksisterende kursmål på 20 SEK per aktie på 12 måneders sigt.