Nykredits topledelse meldte i slutningen af 2017 ret klart ud, at koncernen ville være konkurrencedygtig på bidragssatser før kundekroner og billigst efter kundekroner. Hvis den målsætning skal overholdes, så skal der ganske betydelige bidragsnedsættelser til, viser Økonomisk Ugebrevs kortlægning af de aktuelle bidragssatser. Nykredit siger nu, at ”konkurrencekraft” er andet end pris. Forbrugerrådet skuffet over Nykredits udmeldingen.

Nykredit skal være konkurrencedygtig før kundekroner. Sådan lyder det fra både bestyrelsesformand Nina Smith fra Forenet Kredit og koncernchef Michael Rasmussen. ”Før Kundekroner skal vi være konkurrencedygtige. Og så skal kunderne mærke, at de er kunder i en foreningskontrolleret virksomhed, ved at de så får rabatter oveni,” sagde bestyrelsesformand i Forenet Kredit Nina Smith i et interview i Finanswatch den 23. november 2017.

Koncernchef Michael Rasmussen blev i Finans.dk den 24. november 2017 citeret for at sige, at ”det er vores ambition at være billigst efter kundekroner.” Den 29. november 2017 skrev Nykredits pressechef Jens Theil i en mail til Ugebrevet: ”Vi har ved flere lejligheder sagt, at Nykredit/ Totalkredit har en ambition om at være konkurrencedygtig inden Kundekroner og billigst efter.”

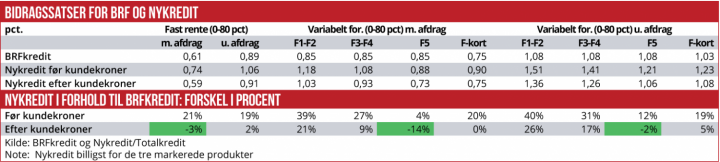

Men situationen her tre måneder efter er, at ingen af de to udmeldinger efterleves. Navnlig i forhold til BRFkredit er der meget langt igen, før Nykredit faktisk er billigst. Som det fremgår af skemaet, hvis indhold er bekræftet i mails af både BRFkredit og Nykredit, så er Nykredit før kundekroner mellem 4 og 40 procent dyrere end BRFkredit afhængig af lånetype.

For seks ud af ti forskellige lån er Nykredit 20-40 procent dyrere end BRFkredit, og kun for et enkelt af de ti lån er prisforskellen under 12 procent. Det skal holdes op mod meldingen om at være konkurrencedygtig før kundekroner. Heller ikke meldingen om at være billigst efter kundekroner holder vand. Kun for F5-lån med afdrag er Nykredit klart billigst, nemlig med 14 procent i forhold til BRFkredit. På fire af de ti undersøgte lånetyper er prisforskellen beskeden mellem de to udbydere. For fire øvrige lånetyper er Nykredit fra 9 til 26 procent dyrere end BRF-kredit, selvom der for Nykredit er trukket 0,15 procent i kundekroner fra.

”MERE OG ANDET END PRISEN PÅ LÅNET”

Økonomisk Ugebrev har bedt Nykredit svare på, om man har opgivet at blive konkurrencedygtig før kundekroner og billigst efter kundekroner.

”Det, at optage et realkreditlån, er mere og andet end prisen på lånet. Eksempelvis kompetent rådgivning, der er til rådighed i hele landet, en attraktiv rente m.m. Det får man hos os. Vi ønsker at være konkurrencedygtige – også på pris – og når vi kigger på de produkter, vores kunder først og fremmest efterspørger, så er vi konkurrencedygtige i dag. Det gælder især på 0-80 procents belåning i vores hovedprodukter Fast Rente med afdrag, F-kort med afdrag og F5 med afdrag.

På de produkter har vores kunder efter kundekroner-rabatten her og nu markedets laveste bidragsbetaling,” skriver pressekonsulent Jonas Haugegaard fra Nykredit i et svar til Økonomisk Ugebrev. Ugebrevet har forelagt en række konkrete eksempler på, at Nykredit er meget langt fra at være billigst på en række produkter. ”Jeg er ikke enig, at konkurrencekraft er en objektiv videnskab. Det er – i hvert fald i det, du har præsenteret mig for indtil videre – din egen subjektive vurdering af vores konkurrencekraft, du lader til at basere din artikel på. Og der køber jeg ikke, at konkurrencekraft kan isoleres til kun at handle om pris. Det er mere og andet end det,” svarer Jonas Haugegaard.

Herudover afviser han helt at forholde sig til eventuelle kommende bidragsnedsættelser. ”Vi udtaler os ikke om fremtidige priser,” skriver Jonas Haugegaard.

Fra BRFkredit lyder udmeldingen: ”Der er ingen aktuelle planer om at forhøje bidragssatserne,” siger afdelingsdirektør Mikkel Høegh fra BRFkredit. Dermed er Nykredit uomtvisteligt nødt til at sænke sine satser, hvis de vil efterleve egne udmeldinger om at være billigst.

Forbrugerrådet er skuffet over forløbet. ”Jeg synes, det er ærgerligt, at de ikke efterlever udmeldingen om at være billigst. For hvis Nykredit fandt konkurrencegenet frem ville de som det største institut kunne bidrage til forbedret konkurrence i realkreditten, og til at bidragssatserne hos de øvrige institutter kom ned. Det var hele idéen med aktiesalg og kundekronemodel der blev solgt med,

at man så ville være billigst,” siger seniorøkonom Morten Bruun Pedersen fra Forbrugerrådet Tænk. ”Det dur ikke, at man så kun er billigst på nogle få udvalgte produkter. Det må være bredt og i et omfang, så det kan ses og mærkes,” siger han.

”Jeg kan ikke se udmeldingen om at være konkurrencedygtig på anden måde, end at det må være prisen, vi taler om. Men de nye svar viser, at når det ene argument ikke holder, så hiver man bare noget anden op af hatten. Det er bare desværre endnu et eksempel fra Nykredit på, at det halter meget voldsomt med kommunikationen,” siger Morten Bruun Pedersen.

”Overordnet set må man sige, at BRFkredit er klart billigst, selv efter Nykredit kundekroner. På et enkelt lån, F5 med afdrag, er Nykredit dog billigst. Nykredit mangler således at levere på Nina Smiths og Michael Rasmussens klare prisudmeldinger fra efteråret 2017,” siger lektor Johannes Raaballe fra Aarhus Universitet.