Over en bred kam steg bankernes kredittab en smule sidste år. Men tabshensættelser på udlån er stadig lave set i historisk perspektiv. Til gengæld har de fleste banker en meget stor buffer til at neutralisere udlånstab i resultatopgørelsen. Og bankerne er da også begyndt at trække på deres buffer, altså de akkumulerede hensættelser, til at dække de stigende udlånstab. Aktuelt er der dog ingen grund til bekymring, men en recession i kølvandet på en makroøkonomisk opbremsning kan ændre billedet, skriver finansanalytiker Per Grønborg i denne analyse af bankernes kredittab.

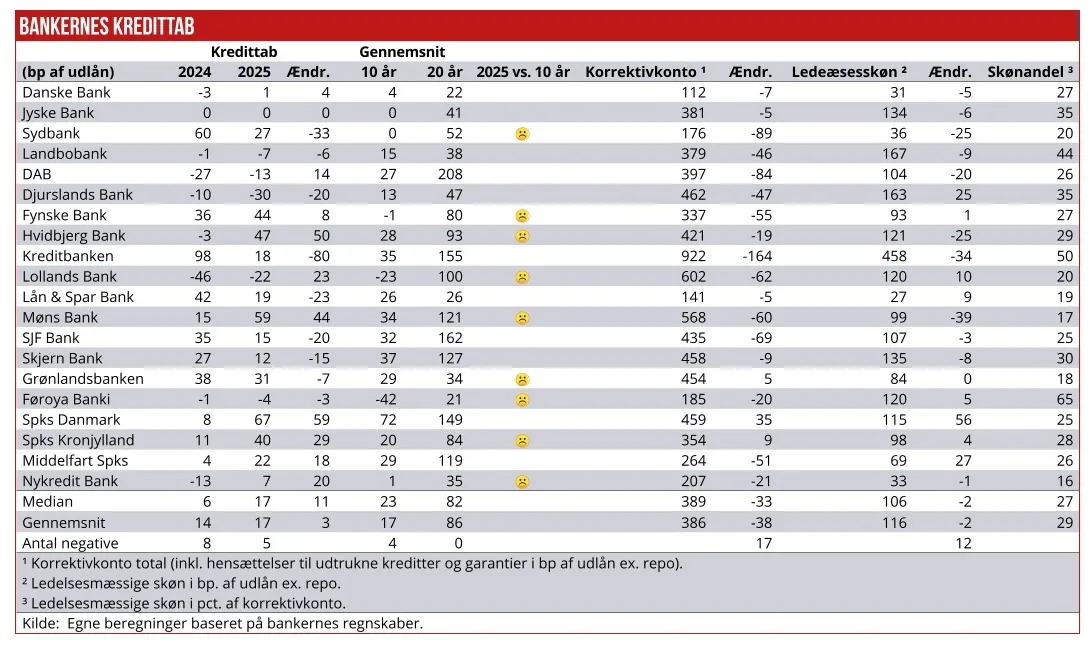

Overordnet er billedet af bankernes udlånstab, at der nu er ved at ske en langsom normalisering fra et lavt niveau. Medianbankens kredittabsprocent (årets faktiske nedskrivninger i forhold til udlånsbasen) steg i 2025 sammenlignet med 2024, og gennemsnittet trækker i samme retning. Det lyder umiddelbart negativt, men konteksten er afgørende: 2024 var et exceptionelt godt år, hvor hele otte ud af nitten banker bogførte nettotilbageførsler.

Altså blev der tilbageført kapital fra tabsbufferen som indtægter i resultatopgørelsen. I 2025 er det tal faldet til fem. I et historisk perspektiv ligger 2025-niveauet på linje med det 10-årige gennemsnit og langt under det 20-årige gennemsnit, der er trukket markant op af finanskrisen.

Ni børsnoterede banker havde tab over deres ti års historiske gennemsnit, mens ingen banker er over deres 20 års gennemsnit. Tættest på det lange gennemsnit er Grønlandsbanken med 31 basispunkter (altså 0,311 pct.) mod 34 bp i snit. Faktisk var Grønlandsbanken allerede i 2024 over sit 20 års snit.

Næst-tættest på er Lån & Spar med 19 bp mod et historisk snit på 26 bp. Også Lån & Spar var i 2024 over sit 20-års snit. Om begge banker må man dog anerkende, at de har nogle af de lavest historiske tabsprocenter, så der skal ikke så meget til for at overskride snittet.

Bedst har Djurslands bank klaret sig i 2025 med 30 bp nettotilbageførsler efterfulgt af Lollands Bank med 22 bp og DAB med 13 bp tilbageført, som altså udgjorde et plus til bundlinjen. Spørgsmålet er, hvor lang tid det kan fortsætte.

De første måneder af 2026 har været kendetegnet ved stigende renter efter Iran-krigens udbrud, og de højere oliepriser ventes at sætte sig i stigende inflation og lavere efterspørgsel. Af samme grund har bankaktierne de seneste måneder vist en vigende tendens, uden at der dog har været store opbremsningstendenser i dansk økonomi, f.eks. i form af stigende arbejdsløshed.

Korrektivkontoen: Bred nedgang i hensættelserne

Uanset, om bankernes udlånstab skulle stige yderligere i år, står bankerne et godt sted. Langt de fleste banker har en stor finansiel stødpude i form af en velpolstret såkaldt korrektivkonto, som en slags ikke-bogført reserve til at imødegå fremtidige udlånstab.

Bankernes akkumulerede nedskrivninger i forhold til udlånet falder for langt størstedelen af bankerne. Medianbankens korrektivkonto udgør knap fire pct. af udlånet med et fald på ca. 0,2 procentpoint fra ultimo 2024. I en normaliseret tabssituation for bankerne er udlånstabet typisk knap en halv pct., så i gennemsnit har bankerne altså afsat reserver til at dække otte års udlånstab.

16 banker ud af de 20 analyserede banker har reduceret den relative størrelse af deres korrektivkonto i 2025. Højeste korrektivkonto har Kreditbanken – over 9 pct. af udlånet, mens Lolland og Møns er de næste i rækken med hhv. 6 pct. og 5,7 pct. Lavest er Danske Bank og Lån & Spar. Begge banker har historisk haft relativt lave hensættelser.

Den største reduktion er sket i Kreditbanken (falder 1,6 pct. point til 9,2 pct), mens DABs falder næstmest (0,8 procentpoint til 4 pct). Sparekassen Danmark øger sin korrektivkonto mest (35 bp til nu 4,6 pct.), hvilket forklarer, hvorfor Sparekassen har den højeste kredittabsprocent i 2025. Noter også, at Sparekassen Danmark har det klart højeste 10 års gennemsnitlige kredittab: 0,7 pct.

Hovedparten af korrektivkontoen består typisk af hensættelser baseret på modelberegninger ud fra kundernes kreditværdighed. Flere svage kunder udløser altså større modelberegnede tabshensættelser. En del af korrektivkontoen består af mere subjektive og løse såkaldte ledelsesmæssige (management overlays).

De selvvalgte ledelsesmæssige skøn udgør medianmæssigt godt en fjerdedel af den samlede korrektivkonto og er marginalt lavere end ultimo 2024. 12 banker ud af 20 banker har sænket den relative størrelse. En væsentlig faktor til imødegåelse af den generelle bekymring er det fortsat meget høje niveau for ledelsesmæssige skøn.

Denne skønsmæssige del af tabsbufferen var tænkt som en mulighed for bankerne til at reagere hurtigere på bratte makroøkonomiske ændringer, end bankernes normale modelapparat er i stand til at opfange. Derfor var bankerne hurtigt ude med at øge de ledelsesmæssige skøn, da Corona brød ud, fordi der var stor usikkerhed om, hvad det egentlig var. Men Corona-hensættelserne er aldrig blevet fjernet/individualiseret. I stedet har denne tabsbuffer løbende fået påhæftet nye temaer. Det er nok det samme, vi kommer til at se i de kommende regnskaber fra bankerne.

De har altså fortsat en betydelig hensættelsesbuffer, som ikke er modelmæssigt begrundet, og nu vil den utvivlsomt blive omdirigeret til et Mellemøsten/energipriser-tema. Om bankerne ønsker at foretage betydelige nyhensættelser er høj grad op til de enkelte ledelser – de samme ledelser, som aldrig tilbageførte Corona hensættelserne.

Det eneste, der er givet, er, at vi snart kommer til at høre Finanstilsynet og nok også Nationalbanken opfordre til at hensætte flere penge. Om der er et reelt behov, kan man da godt være i tvivl om.

Markant anderledes stand

Danske Bank bekræfter sin position med en af de stærkeste kreditprofiler i sektoren. Korrektivkontoen er den laveste i sektoren, og kredittabsprocenten er ligeledes beskeden, om end det ikke blev til nettotilbageførsler i 2025 som set i 2024. Banken har en noget anden kreditprofil end de øvrige banker, da realkredit og udlån til store virksomheder fylder det meste.

Fremadrettet vil det naturligvis være afgørende, at de historisk høje kredittab – 20-års-gennemsnittet er stadig blot på 22 bp – ikke gentages. Bankens fokusering på de nære markeder supporterer kreditprofilen – det næste irske eventyr er p.t. svært at få øje på. Uden Irland var Danske Bank kommet igennem Finanskrisen i en markant anderledes stand.

Jyske Bank viser en bemærkelsesværdig stabil profil med en kredittabsprocent tæt på nul i begge år. I korrektivkontoen ses dog en interessant underliggende dynamik: Stadie 2 (lån med visse svaghedstegn) hensættelserne stiger, mens Stadie 3 (lån til dårlige kunder) falder, hvilket kan indikere, at engagementer migrerer fra individuel nedskrivning til overvågning snarere end fuld tilbageførsel. 20-års-gennemsnittet er utvivlsomt mere misvisende for Jyske Bank end for andre banker, idet der i 2014 skete en transformation af udlånsbogen efter købet af BRF kredit.

Ringkjøbing Landbobank skifter fra en marginal nettotilbageførsel i 2024 til et marginalt nettotab i 2025. En bemærkelsesværdigt stor andel af korrektivkontoen ligger i Stadie 2, og de ledelsesmæssige skøn er den højeste andel blandt de fire store banker – begge dele vidner om en konservativ tilgang.

Det 20-årige gennemsnit er på linje med Sydbank, mens Landbobanken har de klart højeste udgiftsførte kredittab blandt de fire store banker set over de seneste 10 år. Bankens korrektivkonto er i denne periode vokset med 1,4 mia. kr., men de 1,3 mia. kr. kom i forbindelse med købet af Nordjyske Bank i 2. kvartal 2019, så skrønen om, at de udgiftsførte tab strander på korrektivkontoen, er næppe hele sandheden.

Så store er de ledelsesmæssige skøn

Hvor stor en andel af korrektivkontoen udgøres af ledelsesmæssige skøn? Husk at ledelsesmæssige skøn er noget, bankens ledelse lægger oveni de modelbaserede skøn. Derfor må det være fair at antage, at jo højere ledelsesmæssige skøn i forhold til de samlede hensættelser, jo mere forsigtig er den enkelte bank nok.

Den højeste andel af ledelsesmæssige skøn finder vi Føroya Banki med 65 pct. efterfulgt af Kreditbanken med 50 pct. Lavest er Nykredit Bank med 16 pct. skarpt forfulgt af Møns Bank med 17 pct., Grønlandsbanken med 18 pct. og Lån & Spar med 19 pct. Med andre ord har nogle af bankerne en meget stor ”skjult” tabsbuffer, som måske også er for stor. Andre banker har ikke hensat så meget til en ny uforudset økonomisk krise.

Per Grønborg ejer aktier i Danske Bank, AL Sydbank, Djurslands Bank og Føroya Banki

Per Grønborg