De seneste ti års markante fald i belåningsgraderne på ejerboliger kan isoleret set begrunde et fald i bidragssatsen på omkring 15 basispunkter. Omkring to tredjedele af ”besparelsen” er allerede slået igennem i de faktiske bidragssatser, boligejerne betaler. Med andre ord er en tredjedel af de potentielt lavere bidragssatser ikke høstet af boligejerne, svarende til 750 mio. kr. årligt. I et tænkt eksempel kan en boligejer spare 18.300 kr. årligt, skriver finansanalytiker Per Grønborg i denne analyse.

Flere tusinde danske boligejere betaler mere i administrationsbidrag på deres realkreditlån, end de reelt behøver. I kraft af de stigende ejerboligpriser er den belånte andel af boligværdien faldet, og det har for mange betydet, at de reelt betaler for en højere belåningsgrad end den, de faktisk har. Det kan udløse en lavere bidragssats.

Men de boligejere, der betaler for meget i administrationsbidrag på deres realkreditlån, kan selv høste gevinsten ved en aktiv handling. Forretningsvilkårene på realkreditlån foreskriver nemlig, at bidragssatsen genberegnes af instituttet ved en låneomlægning.

Og boligejere med realkreditlån bør sikre sig, at det rent faktisk sker, hvis du gerne vil spare nogle penge. For et F5 realkreditlån uden afdrag på tre mio. kr., der er flyttet fra 0-80 pct. belåning til 0-40 pct. belåning, betyder det 18.300 kr. i årlig besparelse. – se tekstboks.

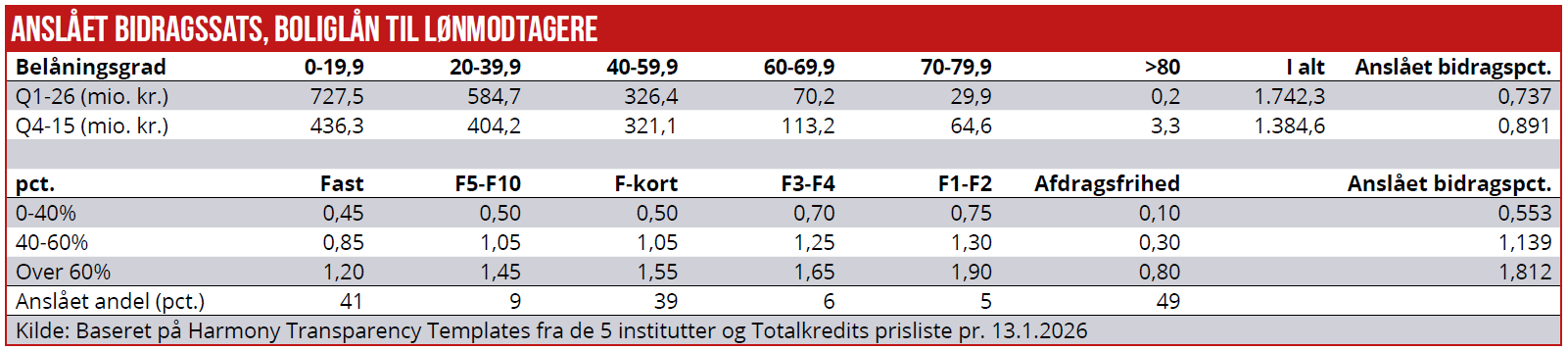

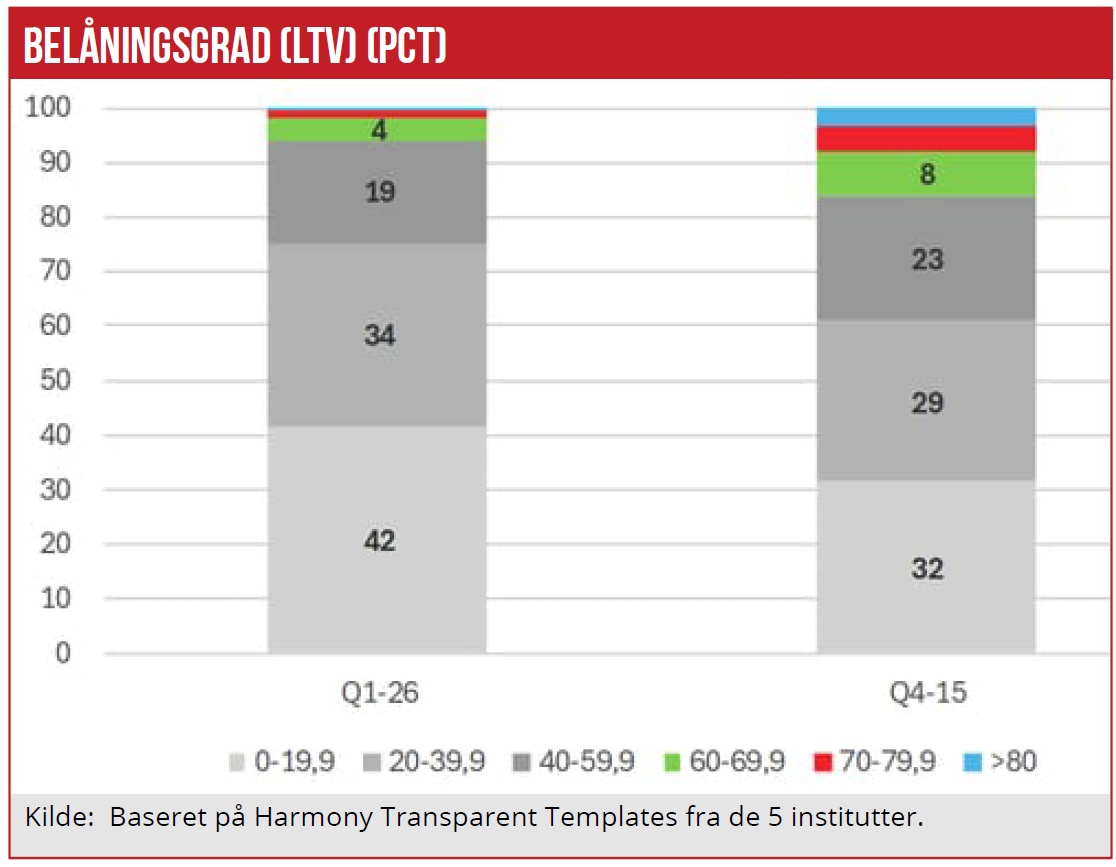

76 pct. af landets ejerboliger har i dag en belåning under 40 pct. af ejendommens værdi. For ti år siden var det blot 61 pct. Samtidig er andelen af lån med en belåningsgrad over 60 pct. og derved høje bidragssatser faldet fra 16 pct. til 6 pct.

Tallene stammer fra de Harmonised Transparency Templates, som realkreditinstitutterne efter SDO-lovgivningen skal offentliggøre for hver lånepulje. Oplysningerne er oplistet i grafikken pulje for pulje og dernæst på tværs af de fem aktive institutter og sammenlignet rapporteringen ultimo 1. kvartal 2026 med udgangen af 2015.

Bemærk, at tallene opdeler hvert lån, så samme lån kan indgå i flere klasser – et lån med en belåningsgrad på 60 pct. fordeles f.eks. ligeligt på de tre første klasser.

Sammen med introduktionen af Totalkredits kundekroner er de faldende belåningsgrader hovedårsagen til, at den gennemsnitlige bidragssats nu er tilbage omkring niveauet fra 2012, som jeg skrev om i sidste uge.

Det trækker bidraget ned

Belåningsgraderne er i beregningen sat op imod prisstrukturen i sektoren, hvor fastrentelån har den laveste bidragssats, mens F1 typisk er dyrest, og hvor afdragsfrihed koster et tillæg. For alle lånetyper har jeg taget højde for, at belåningsgraden har væsentlig betydning for bidragssatsen.

Beregningen bygger på Totalkredits prisliste fra januar og ser dermed bort fra forskelle mellem institutterne.

Resultatet: Ultimo 2015 ville den gennemsnitlige bidragssats have været 0,89 pct., hvis alle betalte efter deres aktuelle belåningsgrad. Ultimo 1. kvartal 2026 var den faldet til 0,74 pct. – altså 15 bp. Lavere – på grund af stigende ejerboligpriser.

I markedet har vi dog kun set satserne falde omkring 10 bp. Forskellen på ca. 5 bp. er en udskudt pristilpasning, der svarer til ca. 750 mio. kr. efter skat. Det svarer altså til boligejernes potentielle årlige besparelse, og hvis gevinsten blev ”høstet”, ville det reducere sektorens egenkapitalforrentning med knap 0,3 pct. point.

Hvorfor får du ikke gevinsten automatisk?

Institutterne opdaterer løbende belåningsgraderne ved at fremskrive ejendomsværdien ud fra prisudviklingen på lignende ejendomme. Men boligejerne får ikke automatisk glæde af stigende priser, fordi institutterne er tilbageholdende med at genberegne bidragssatsen på grundlag af en ny vurdering.

Det beskytter naturligvis instituttets indtjening. Men der er også et symmetrihensyn, der kan forsvare det: Det fremgår af forarbejderne til realkreditloven, at låntager ikke individuelt må belastes af omkostninger til supplerende sikkerhedsstillelse. Falder ejendomspriserne, hænger instituttet altså selv på den regning – og så synes det fair, at instituttet tilsvarende er tilbageholdende med at sætte bidragssatsen ned, når priserne stiger.

Da DR i 2017 undersøgte sagen, var meldingen fra Totalkredit og Realkredit Danmark, at en ny vurdering forudsatte en omlægning af lånet. Nordea har været for Det finansielle ankenævn, hvor en klager ikke fik medhold i sit krav om genvurdering;

Nordea genberegner kun ved omlægning eller ved optagelse af tillægslån på mindst 100.000 kr.

Sådan henter du den sidste tredjedel

Konvertering af fastforrentede lån er nærmest en folkesport i Danmark, og det er nok forklaringen på, at bidragssatsen er faldet 0,10 pct. point trods stort set uændrede listepriser. Noget tyder på, at yderligere ca. 0,05 pct. point venter på, at kunderne omlægger.

For lån med rentetilpasning er selve rentetilpasningen ikke en omlægning, og belåningsgraden fastholdes derfor. Til gengæld er det netop ved rentetilpasningen, det er billigst at flytte sit realkreditlån. Truer du med at flytte, vil banken ofte være tilbøjelig til at acceptere en genberegning – især hvis du ikke er kunde hos Totalkredit eller F1-kunde hos Jyske Realkredit.

Er du kunde hos Totalkredit, er presset lidt sværere, fordi bidragssatsen ofte vil være højere hos et andet institut, men oftest vil bidragsreduktionen som følge af den lavere belåning langt overstige disse forskelle. Muligheden bør undersøges – f.eks. ved at flytte mellem Totalkredit-bankerne.

Kort sagt: Faldet i belåningsgraderne har allerede sænket bidrag et stykke af vejen, men ikke for alle. Er du den sidste tredjedel, der stadig betaler høje bidragssatser på grundlag af en alt for lav ejendomsværdi.

Per Grønborg