Styrkeforholdet i størrelsen af milliardformuer til strejker eller lockout mellem fagforeninger og arbejdsgivere har de seneste år ændret sig markant i arbejdsgivernes favør. For få år siden var arbejdsgivernes og fagforbundenes strejkemidler lige store. Men styrkeforholdet ændres tydeligt i disse år. Ikke mindst fordi fagbevægelsen dækker store driftsunderskud med afkast fra strejkekasserne. Arbejdsgivernes finansielle muskler vokser derfor markant mere, viser Økonomisk Ugebrevs analyse. Samtidig opnår arbejdsgiverne også langt højere investeringsafkast på deres opsparede midler, skriver fagredaktør Carsten Vitoft.

Styrkeforholdet mellem arbejdsgivere, altså især Dansk Industri (DI) og Dansk Arbejdsgiverforening (DA), på den ene side og store fagforbund som Dansk Metal, 3F, HK Danmark og Fødevareforbundet NFF ændrer sig i disse år med lynets hast.

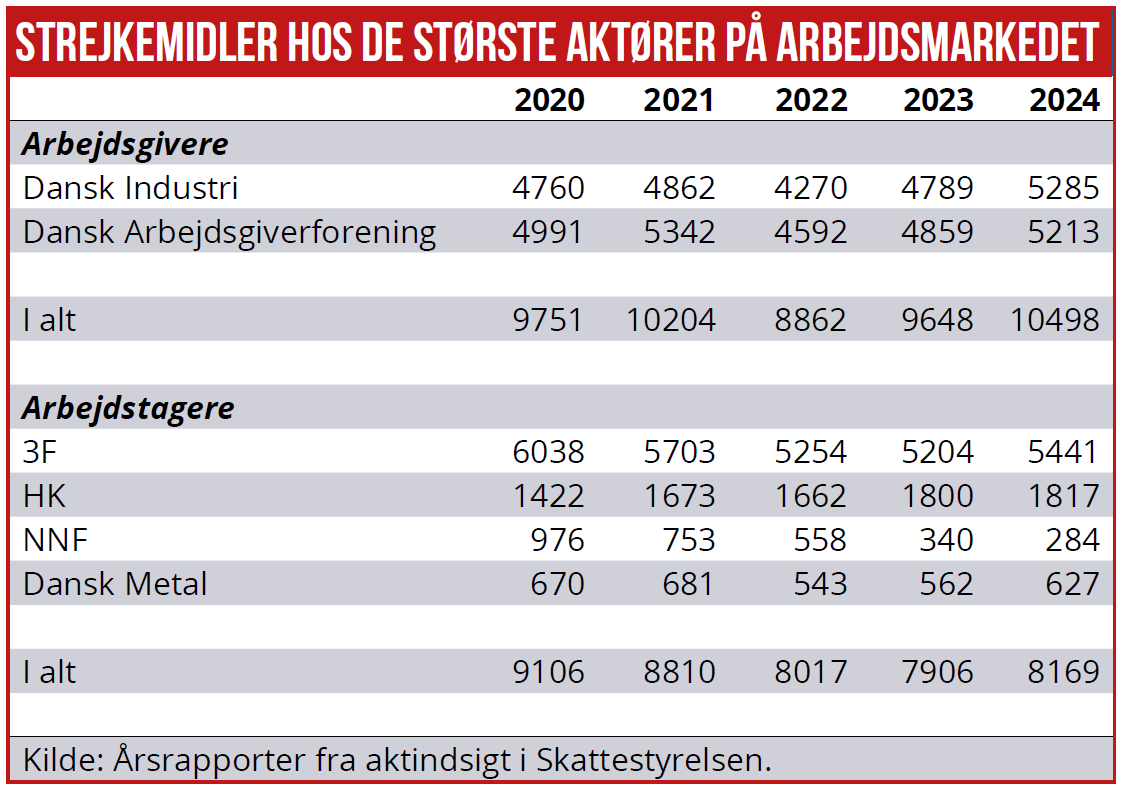

DI’s strejkekasse har nu rundet rekorden 5,3 mia. kr. til konfliktformål, og det er en stigning på en halv mia. kr. over de sidste fem år. Nogenlunde samme udvikling kan ses i DA’s hvor strejkemidlerne ligger lige under på 5,2 mia. kr. – en stigning på flere hundrede millioner kroner i samme periode.

I fagbevægelsen derimod går det den modsatte vej med faldende formuer. Strejkemidlerne i Dansk Metal, 3F og Fødevareforbundet er faldet med mere end en milliard kroner i samme periode.

”Strejkekasserne er reelt udtryk for rå magt og et våben, som begge sider frygter. Det betyder noget, hvis den ene part falder sammen, hvis fagforeninger bliver svagere end arbejdsgiverne. Taber en part finansiel magt, er det bestemt heller ikke noget, man flager med,” siger arbejdsmarkedsforsker Laust Høgedahl fra Aalborg Universitet.

Hos arbejdsgiverne er det meget klart, hvad strejkemidlerne udgør i de årsrapporter, som Økonomisk Ugebrev har fået aktindsigt gennem Skattestyrelsen. Omvendt er det hele syltet sammen i fagbevægelsens årsrapporter. Billedet ser her dystert ud, når man opgør strejkemidler som kortsigtede investeringer som børsnoterede aktier og obligationer samt penge i banken.

På fem år er strejkemidlerne faldet i Dansk Metal fra 670 til 627 mio. kr. I 3F fra 6,0 mia. kr. til 5,4 mia. kr. og i Fødevareforbundet fra 976 til kun 284 mio. kr. Kun HK Danmark formår at øge konfliktkraften fra 1,4 til 1,8 mia. kr. i perioden.

Har den store forskel i finansielt krigskrudt betydning? Der har stort set ikke været nogle konflikter herhjemme i de senere år. Også det kan man læse i årsrapporterne, og det er måske årsagen til, at fagbevægelsen ikke længere holder så mange penge klar til konfliktformål: ”DI’s medlemsvirksomheder har i forbindelse med 3 overenskomststridige konflikter i 2024 fået udbetalt i alt 4,8 mio. (2023: 21,2 mio.) i konfliktunderstøttelse fra DI’s Konfliktfond og Dansk Arbejdsgiverforening samt via tilbageholdt bod. I 2023 var der ligeledes tre overenskomststridige konflikter,” hedder det i DI’s seneste årsrapport fra 2024.

”Sandsynligheden for en storkonflikt er lavere end før. Vi har vel haft sådan en (storkonflikt, red.) godt og vel hvert 16. år siden anden verdenskrig. Sidst i 1998. Så måske er det et ønske om en højere forrentning af pengene,” vurderer Høgedahl. Fagforbundene er ikke blevet fattigere, men de har omlagt deres investeringer markant i perioden. Før udgjorde strejkemidler størstedelen af formuen. De senere år er man begyndt at omlægge investeringerne mod aktiver med højere afkast, men som så til gengæld er meget svære at realisere hurtigt i tilfælde af en storkonflikt. Fødevareforbundet havde f.eks. i 2021 let omsættelige værdipapirer og kapitalandele for 615 mio. kr. og hertil 20 mio. kr. i likvide midler. I seneste årsrapport for 2024 var det tal faldet til 266 mio. kr. plus 18 mio. kr.

Til gengæld var investeringer i finansielle værdipapirer, som er mere langsigtede investeringer – det oplyses dog ikke hvilke – steget fra 587 mio. kr. til 719 mio. kr. Den slags investeringer kan være ejendomme, Arbejdernes Landsbank eller Sampension, som flere af dem er medejere af. De investeringer er samtidig skrevet op over årene, men de er svære at realisere i en konfliktsituation.

Modsat er det med børsnoterede værdipapirer: men store dele af afkastet herfra er anvendt til at lukke fagforeningernes store minushuller i driften de seneste år, og det har været en stor medvirkende faktor til, at fagbevægelsens strejkekasser ikke vokser lige så hurtigt som arbejdsgivernes.

”Investeringer er blevet vigtigere for 3F end kontingenter. Og det er en meget uvant situation, at investeringerne nu holder hånden under deres løbende drift, der altid har levet af kontingenterne. Det er jo ikke noget, man normalt forbinder med fagbevægelsen. Kontingenter er i det hele taget blevet et prekært emne på begge sider af bordet. Både arbejdsgiverne og fagbevægelsen kæmper jo med medlemstallene,” siger Høgedahl. Muligvis derfor har fagbevægelsen – ud over Dansk Metal – ikke fået gjort noget ved medlemsflugten. Og situationen er den samme i DA, hvor der også er massive årlige underskud på driften, som dækkes af afkastet på strejkemidlerne. I både 2023 og 2024 var der hvert år et driftsunderskud på 90 mio. kr. Det er årsagen til, at strejkemidlerne heller ikke vokser så hurtigt som i DI.

Men det kan være et valg at give nogle af strejkemidlerne tilbage til medlemmerne i en tid, hvor man altså er presset af medlemstallene. Altså at man så kan holde kontingenterne lave eller konstante i en tid, hvor inflation og lønninger har fart på. I DI lægger man ikke skjul på, at det er en balance omkring størrelsen af strejkemidlerne.

”Vi er vokset som organisation og har haft en fornuftig økonomi med gode afkast. Derfor er det kun naturligt, at vores konfliktfond er vokset, da den jo skal stå i forhold til antallet af medlemmer, som den skal understøtte i tilfælde af konflikt,” lyder det fra Søren Kryhlmand, viceadministrerende direktør i DI. Han tilføjer:

”Uanset hvor mange midler, der står i konfliktfondene, vil en storkonflikt altid medføre betydelige omkostninger for både medarbejdere og virksomheder. Derfor håber jeg selvfølgelig, at vi kan fortsætte med at nå til balancerede løsninger og undgå en storkonflikt.”

I fagforbundene er økonomien dog væsentlig ændret.

tilbage mod gamle tider efter fusionen af Arbejdernes Landsbank til AL Sydbank sidste år. Det gav milliarder af indtægter på de finansielle aktiver, som nu altså så rykkes til de likvide strejkemidler, da AL Sydbank er børsnoterede, og aktierne nu kan sælges med timers varsel.

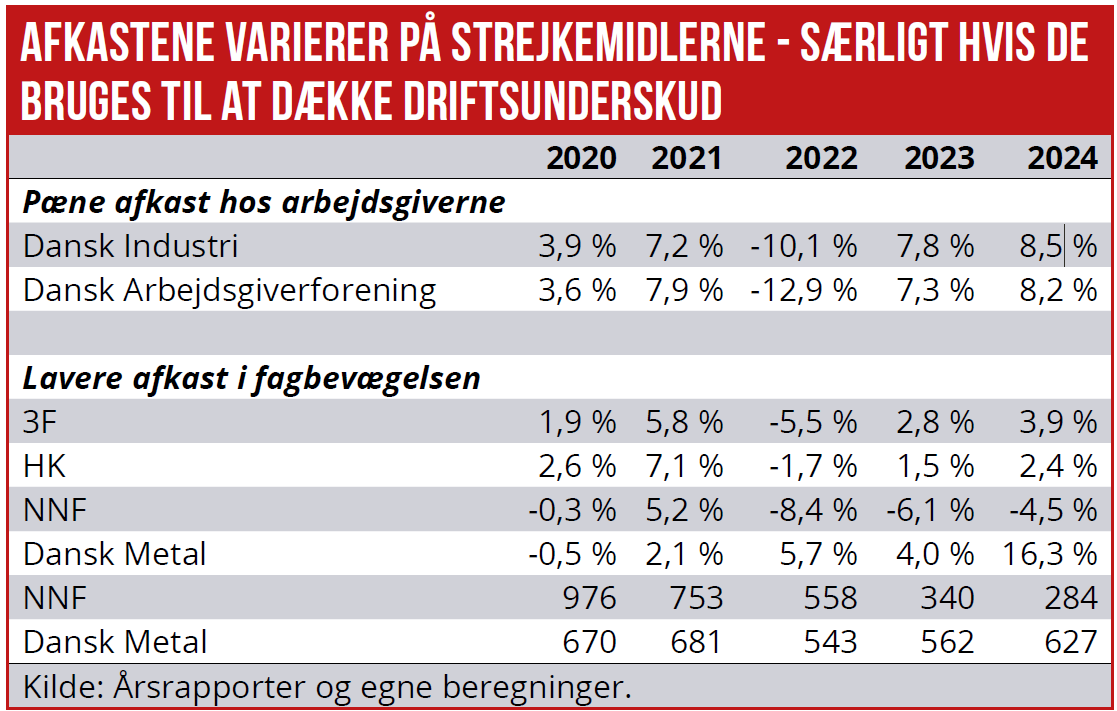

De penge er dog for de fleste fagforbund øremærket til at investere i at vende afgangen af medlemmerne, så det bliver spændende at se, om og hvor hurtigt der bliver solgt ud af disse aktier for at investere i nye tilbud til medlemmerne. Måske kan det også være, at fagbevægelsen netop har set på arbejdsgiverne, der generelt har haft dobbelt så højt afkast på deres strejkemidler. DI oplyser selv et afkast på over ti pct. i seneste årsrapport. Ugebrevet har dog korrigeret, så tallene er mere sammenlignelige på tværs, og i de fleste gode år har afkastet på strejkemidlerne ligget på 7-8 pct. i DI og DA. I fagbevægelsen har afkastet ligget på 2-4 pct., efter at der altså er taget millioner ud til at dække driftstabene.

Ved at omlægge investeringerne fra børsnoterede aktier og obligationer over mod finansielle aktiver med længere løbetid kan det forventede afkast øges. Strejkemidler ligger oftest med overvægt i helt korte obligationer, hvor afkastet netop også er lavere.

Ugebrevet har sendt tallene for strejkemidler til HK Danmark og Fødevareforbundet, men det har de ikke ønsket at kommentere på. Fra 3F skriver hovedkasserer Kenneth Hove i en kort mail, at; ”I 3F sikrer vi løbende, at vores konfliktberedskab er tilstrækkeligt. Vores mål ved overenskomstforhandlingerne er at nå et forhandlingsresultat, som er tilfredsstillende for vores medlemmer. Det sikrer vi bedst, når arbejdsgiverne ved, at vi er klar til konflikt, hvis det skulle være nødvendigt for at opnå vores mål,” slutter han.

Carsten Vitoft