Status på den globale økonomi, geopolitik og AI: Det mest opsigtsvækkende ved den globale økonomi netop nu er ikke, at olieprisen er høj, at centralbankerne tøver, eller at Europa ser svag ud. Det mest opsigtsvækkende er, at markederne opfører sig, som om de allerede har set gennem krisen — og fundet en ny vækstcyklus på den anden side. Det er det billede, der tegner sig ved en gennemgang af dybdeborende analyser fra ti internationale finanshuse oplistet i slutningen af denne gennemgang. Chefredaktør Morten W. Langer har gransket analyserne fra de globale finanshuse.

Markederne tror mere på AI end på oliekrisen.

Det mest opsigtsvækkende ved den globale økonomi netop nu er ikke, at olieprisen er høj, at centralbankerne tøver, eller at Europa igen ser svagt ud. Det mest opsigtsvækkende er, at markederne opfører sig, som om de allerede har set gennem krisen — og fundet en ny vækstcyklus på den anden side.

På papiret burde billedet være truende: en uafklaret krig i Mellemøsten, usikkerhed om Hormuzstrædet, dyrere energi, stigende inflationsforventninger, højere obligationsrenter og centralbanker, som har fået sværere ved at sænke renterne.

I Europa er væksten skrøbelig, forbrugertilliden svækket, industrien ujævn og energiregningen igen blevet et politisk og økonomisk problem. Alligevel har aktiemarkederne ikke sendt et klassisk recessionssignal.

Tværtimod peger flere analyser på, at investorerne fokuserer mere på indtjening, AI-investeringer, produktivitet og kapitaludgifter end på den umiddelbare energichok-fortælling. Det efterlader en usædvanlig konklusion: Risikoen for en mild stagflationær periode er reel, især i Europa, men den globale økonomi er endnu ikke ved at knække.

Der er snarere tale om en forskydning i vækstens kilder. USA og dele af Asien løftes af indtjening, teknologi og investeringer. Europa presses af energi, svag efterspørgsel og Kina-konkurrence, men får samtidig nye vækstben fra forsvar, elektrificering og AI.

Oliekrisen er derfor ikke alene et chok. Den er også en stresstest af, hvilke økonomier der har strukturel modstandskraft. Det centrale skisma i finanshusenes analyser er forskellen mellem eksperternes bekymring og markedernes prissætning.

På den ene side er der en oplagt stagflationsfrygt: olie og benzin er steget kraftigt, inflationen er rykket op, og lange renter er presset højere. På den anden side har aktier, indtjeningsestimater og kreditmarkeder ikke reageret, som om verden står foran en dyb nedtur.

Et signal om stærkere vækst

Merrill Lynch/Bank of America (Merrill/BofA) formulerer dette som “markedet mod eksperterne”: Hvor energianalytikere og makrokommentatorer ser risiko for et 1970’er-lignende chok, sender aktiemarkedet et signal om stærkere vækst, solid indtjening og fortsat forankrede langsigtede inflationsforventninger.

Pointen er ikke, at energichokket er ligegyldigt. Pointen er, at det endnu ikke har udløst den klassiske kombination af faldende beskæftigelse, kollapsende indtjening og varigt højere inflationsforventninger.

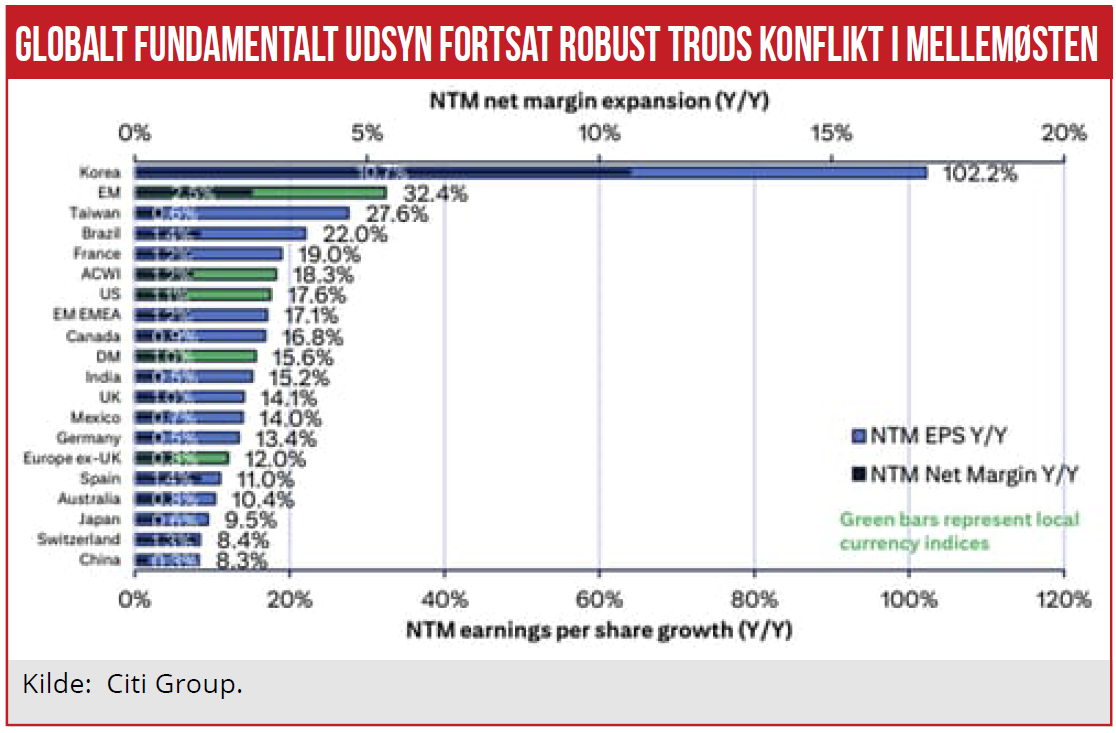

Det globale billede er derfor todelt. Nominel vækst er fortsat stærk, især i USA. Forbrugerne er endnu ikke brudt sammen, og virksomhedernes indtjening overrasker positivt. Citi Group fremhæver, at den globale fundamentale baggrund fortsat er robust med forventninger om indtjeningsvækst og marginudvidelse i de fleste store regioner.

BlackRock peger tilsvarende på, at amerikanske selskabers overskud i første kvartal har overrasket massivt positivt, og at styrken breder sig ud over de største teknologiselskaber.

Men der er også en klar advarsel: Den positive fortælling er afhængig af, at energichokket ikke bliver permanent, og at centralbankerne ikke tvinges til en ny aggressiv stramningscyklus. Hvis olieprisen bider sig fast, og hvis inflationsforventningerne flytter sig fra kort til lang sigt, ændrer billedet sig.

Indtil videre er markedets bud dog, at chokket er håndterbart – og at den underliggende investeringscyklus er stærkere end energifrygten. Indtjening ses altså at slå den geopolitiske støj. Finansmarkederne vendte overraskende hurtigt tilbage efter chokket fra Mellemøsten.

Citi beskriver, hvordan globale aktier er kommet tilbage, og hvordan fraværet af nedjusteringer i indtjeningsestimaterne er afgørende. Historisk hænger store aktienedture ofte sammen med markante fald i fremadrettede indtjeningsforventninger. Det mønster ses ikke tydeligt nu. Det er en vigtig pointe.

Den nye modvægt

Markedet reagerer ikke kun på begivenheder, men på begivenheders evne til at ændre indtjening. Hvis en geopolitisk krise løfter olieprisen, men samtidig styrker energiindtjeningen, forsvarsaktier, industriel capex og AI-infrastruktur, kan det samlede billede blive mere blandet end den umiddelbare avisoverskrift antyder.

Renterne er dog blevet den nye modvægt. Merrill/BofA fremhæver risikoen for “5”-scenariet: 5 dollar benzin, 5 pct. inflation og 5 pct. tiårig rente. Selv hvis det ikke er basisscenariet, er det tæt nok på til at påvirke de professionelle investorers porteføljer.

Højere lange renter kan presse aktieværdiansættelser, især de dyreste vækstaktier. Men hvis rentestigningen primært afspejler stærkere realvækst og større kreditbehov til produktive investeringer, er signalet mindre negativt end ved et rent inflationsdrevet rentehop.

Dermed er markedets aktuelle paradoks: Aktier kan stige samtidig med renterne, så længe renterne stiger af de “rigtige” grunde – investeringer, produktivitet, robust indtjening – og ikke alene fordi inflationsforventningerne løber løbsk. Det gør de kommende måneder afgørende.

Hvis olieprisen falder tilbage, kan markederne få bekræftet den optimistiske fortælling. Hvis energichokket breder sig til lønninger, fragt, fødevarer og forventninger, vil obligationsmarkedet hurtigt blive en trussel mod aktiemarkedet.

Den mærkelige ro under 100 dollar for en tønde olie er krisens mest synlige barometer. Men Rabobank peger på noget bemærkelsesværdigt: Selv med usikkerhed om Iran, Hormuz, amerikanske militære aktioner og uklare forhandlinger har olieprisen vist en vis ro omkring eller under 100 dollar.

Det er ikke lavt, men det er heller ikke den panik, man kunne forvente ved en langvarig blokade af en af verdens vigtigste energikorridorer. Forklaringen kan være, at markedet prissætter en politisk løsning, eller i hvert fald at krisen ikke udvikler sig til et fuldt og langvarigt udbudschok.

Merrill/BofA går endnu længere og argumenterer for, at markedet måske ser en større geopolitisk omkalfatring, hvor en løsning i Mellemøsten på sigt kan mindske risikopræmien i olie og skabe en positiv vækstimpuls.

Det er en optimistisk læsning, men den forklarer, hvorfor aktierne ikke har reageret som under et klassisk oliechok. For Europa er olieprisen mere alvorlig end for USA. USA er i højere grad energiuafhængig og kan endda få indtjeningsmæssig støtte fra energisektoren.

Europa er nettoimportør og mere følsom over for inputpriser, industriproduktion og forbrugernes købekraft. Derfor er oliekrisen ikke symmetrisk. Den globale økonomi kan godt klare et oliechok bedre end Europa.

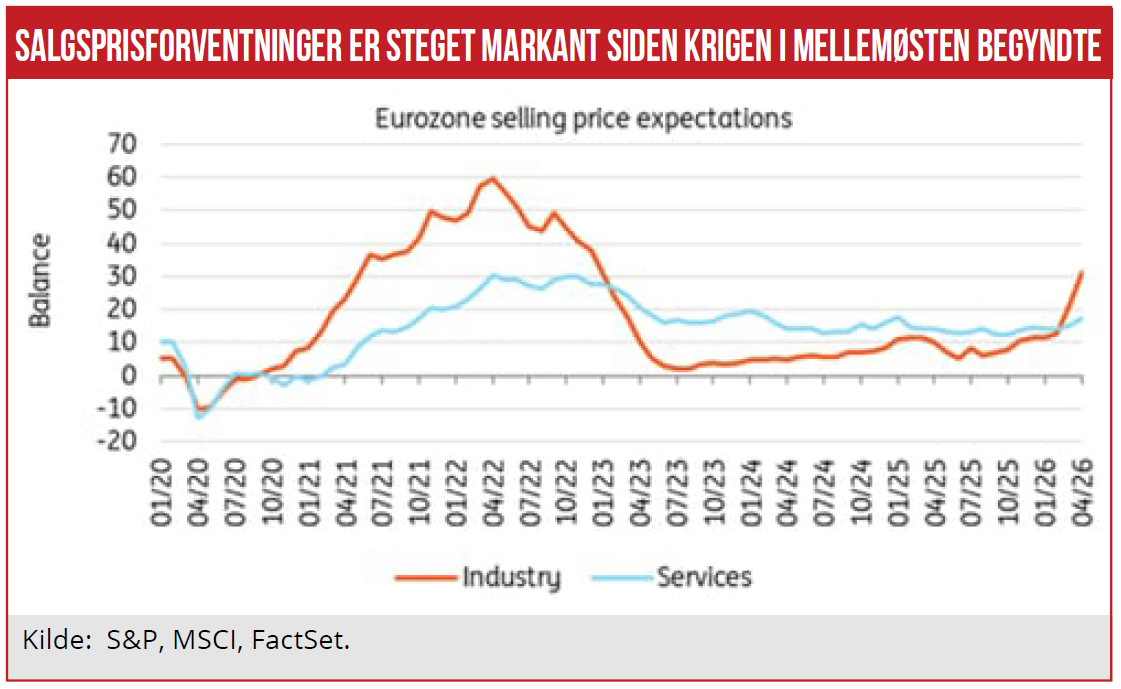

Mild stagflation, men ikke kollaps ligger i kortene. Eurozonen står som den mest udsatte store region. ING vurderer, at energichokket peger mod en mild stagflationær effekt: inflationen er løftet af energi, men væksten er svag, og virksomhedernes mulighed for at sende højere inputomkostninger videre til forbrugerne er begrænset.

Sammenligning med Ukraine-krisen

Det skaber risiko for marginpres snarere end en klassisk overophedning. Inflationen i eurozonen er foreløbig primært energidrevet. Underliggende prismål er ikke eksploderet, men advarselslamperne blinker: inputpriserne stiger, virksomhedernes salgsprisforventninger er på vej op, leveringstiderne forlænges, og forbrugertilliden er svækket.

BNP Paribas’ sammenligning med Ukraine-krisen viser, at mønstret ikke er identisk, men at pres på inputpriser og forsyningskæder allerede kan spores. Den Europæiske Centralbank står derfor i en vanskelig situation.

En renteforhøjelse som “forsikring” mod inflationsforventninger kan virke logisk, men den kommer på et tidspunkt, hvor vækstsignalerne er svage. Risikoen er der for en pengepolitisk fejl: Strammer ECB for lidt, kan energichokket brede sig til forventninger og lønninger; strammer ECB for meget, kan den kvæle en i forvejen skrøbelig økonomi.

Det europæiske vækstbillede er dog ikke entydigt negativt. BNP Paribas peger på, at Tyskland langsomt bevæger sig væk fra den gamle afhængighed af bil- og kemiindustrien og over mod forsvar, aerospace, elektronik, elektrificering og AI-relaterede investeringer.

Nye industriordrer inden for transportudstyr, elektroniske komponenter, kommunikationsudstyr og præcisionsinstrumenter indikerer, at dele af tysk industri kan få et nyt investeringsben. Det er en vigtig nuancering.

Europa har et konjunkturproblem, men også en strukturel mulighed. Forsvarsinvesteringer, energisikkerhed, elektrificering og AI-infrastruktur kan skabe et nyt industrielt efterspørgselsgrundlag. Problemet er, at det kræver politisk koordinering, hurtigere kapitalallokering og et mere samlet indre marked.

BNP Paribas’ pointe om behovet for “One Europe, One Market” rammer kernen: Europa mangler ikke nødvendigvis industrielle styrkepositioner, men evnen til at skalere dem hurtigt nok.

Europas strategiske problem er ikke kun høje oliepriser. Kina er blevet en direkte konkurrent i sektorer, hvor Europa tidligere havde industrielle forspring. Bilindustrien er det tydeligste eksempel, men udfordringen er bredere: grøn teknologi, kritiske materialer, elektrisk udstyr og dele af industrikæden.

BNP Paribas påpeger, at EU’s handelsunderskud med Kina er vokset, og at Europas importafhængighed ikke er aftaget. Samtidig er Europa ikke uden styrker. Aerospace, farmaceutiske produkter, avanceret industrielt udstyr og højt specialiserede services er fortsat stærke områder.

Men det strategiske spørgsmål er, om Europa kan flytte sin vækstmodel hurtigt nok. Den gamle model – billig energi, eksport til Kina, tysk industri som lokomotiv og amerikansk sikkerhedsgaranti – er ikke længere tilstrækkelig.

Den nye europæiske model kræver forsvarskapacitet, energiuafhængighed, teknologiinvesteringer og bedre kapitalmarkeder. Det gør Europas vækstudsigter ujævne. På kort sigt ligner eurozonen en økonomi, der vokser omkring potentialet eller lidt under med risiko for energidrevet inflation og svagere realløn.

På mellemlang sigt kan forsvar, elektrificering og AI løfte investeringerne. Men uden hurtigere reformer kan gevinsten blive for lille og for langsom til at ændre investorernes relative præference for USA og Asien.

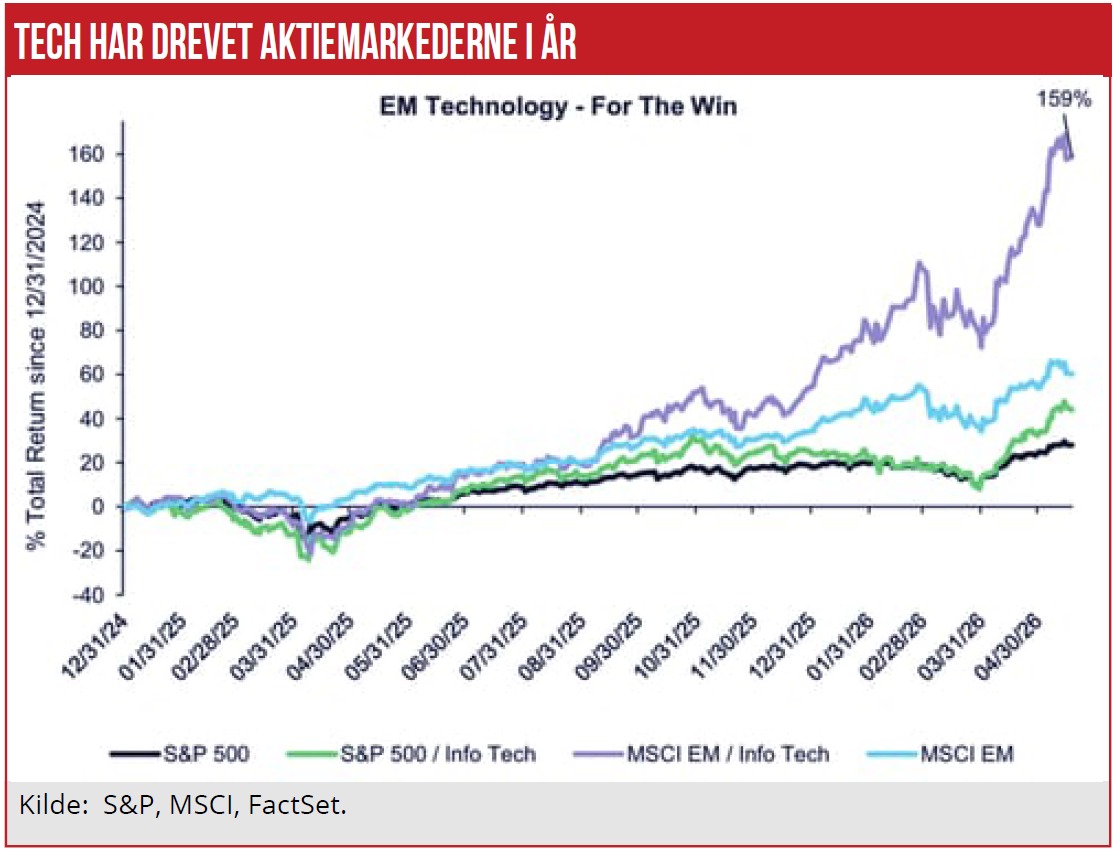

Ikke kun teknologi, men en ny investeringscyklus, baseret på AI, er den anden store kraft i finanshusenes analyser. Den optræder ikke blot som en sektorhistorie, men som en makroøkonomisk investeringscyklus. Citi peger på, at nye AI-modeller øger behovet for compute, memory og sikkerhed. BlackRock fremhæver, at AI-relaterede investeringer i datacentre og chips har været en central drivkraft bag teknologisektorens indtjening, og at produktivitetsgevinster begynder at sprede sig til andre sektorer som sundhed, forbrugsvarer og finans.

Det mest interessante er, at AI ikke kun løfter de oplagte vindere. Industriselskaber, elektrisk udstyr, køling, energiinfrastruktur, forsvar og kapitaltunge selskaber kan også blive begunstiget. BlackRock bruger begrebet “HALO” – Heavy Assets Low Obsolescence – om selskaber med fysisk infrastruktur, hvor AI snarere bliver et effektiviseringsværktøj end en erstatning.

Det er en vigtig modvægt til frygten for, at AI kun favoriserer asset-light softwaremodeller. Nogle softwareforretningsmodeller kan tværtimod blive udfordret. State Street/PIMCO viser samtidig, at AI ændrer selve markedsstrukturen.

Emerging markets teknologi har leveret meget store afkast, og Taiwan og Sydkorea er blevet langt vigtigere i globale indeks pga. deres rolle i halvleder- og AI-forsyningskæden. Taiwan er nu en af de største landeeksponeringer i globale aktieindeks, og Sydkorea fylder mere end flere klassiske europæiske markeder.

Den nye motor i den globale økonomi

Det betyder, at AI ikke kun ændrer sektorallokering, men også landerisiko. Det skaber både mulighed og sårbarhed. Muligheden er, at AI kan løfte produktivitet, indtjening og investeringer i en periode, hvor demografi og offentlig gæld ellers tynger væksten. Sårbarheden er koncentration.

Når få selskaber og få lande driver en stigende del af afkastet, bliver indeks mere afhængige af enkeltaktier, geopolitiske flaskehalse og halvledercyklussen. AI er derfor både vækstmotor og koncentrationsrisiko.

Den nye motor i den globale økonomi er derfor investeringer, ikke forbrug. Den klassiske vækstfortælling efter pandemien har handlet om forbrug, arbejdsmarked og centralbanker. Den nye fortælling handler i højere grad om investeringer.

AI, datacentre, energiinfrastruktur, forsvar, elektrificering, forsyningssikkerhed og reindustrialisering skaber en kapitaludgiftscyklus, som kan forlænge opsvinget. Merrill/BofA beskriver stigende realrenter som et muligt udtryk for større efterspørgsel efter kredit til en mere produktiv økonomi.

Det er en væsentlig pointe: Højere renter er ikke altid dårligt, hvis de afspejler højere forventet kapitalafkast. Men balancen er smal. Hvis renterne stiger hurtigere end produktivitetsforventningerne, bliver de en bremse. Hvis investeringerne faktisk løfter produktiviteten, kan de neutralisere noget af inflationspresset.

AI’s vækstbidrag er derfor afhængigt af realøkonomisk gennemslag. Capex i chips og datacentre er kun første fase. Næste fase er produktivitetsforbedringer i banker, sundhed, logistik, industri, energi og offentlig sektor. Deutsche Bank peger på, at investorer i stigende grad ser AI og teknologi som megatrends, der får dem til at ændre porteføljer.

Det er et tegn på, at markedet ikke betragter AI som en kortvarig mode, men som en langsigtet allokeringsfaktor. Også Europa kan få gavn af den nye investeringscyklus, men udgangspunktet er svagere end i USA.

Europæisk teknologi fylder langt mindre i indeks. State Street/PIMCO viser, at IT-sektoren kun udgør en begrænset andel af MSCI Europe sammenlignet med USA og emerging markets. Det betyder, at Europa har mindre direkte aktiemarkedseksponering mod AI-boomet.

Til gengæld kan Europa få indirekte eksponering gennem industrien: elektrificering, komponenter, forsvar, energi, automation, aerospace og udstyr. Tyskland er nøglen. Hvis tysk industri formår at dreje væk fra bil- og kemiafhængighed og over mod de nye investeringsområder, kan europæisk vækst overraske positivt fra et lavt niveau.

BNP Paribas’ vækstforventning for Tyskland på 0,8 pct. i 2026 og 1,1 pct. i 2027 er ikke imponerende, men den indikerer dog en gradvis styrkelse. Den største risiko er, at energichokket rammer netop som den nye investeringscyklus skal tage fart.

Globale indtjeningscyklus

Højere energi- og inputpriser kan presse marginer, svække forbrugertillid og tvinge ECB til at holde en strammere linje. Dermed risikerer Europa at få den dårlige del af oliekrisen før den gode del af investeringscyklussen.

Konklusionen er, at markedet køber fremtiden, økonomerne frygter nutiden. Den samlede analyse peger på en verden, hvor nutidens risici er tydelige, men hvor fremtidens væksttemaer fortsat dominerer markedets adfærd.

Oliekrisen har løftet inflation og renter, men den har ikke knækket den globale indtjeningscyklus. Europa er presset, men ikke uden strategiske muligheder. AI er ikke længere kun et aktietema; det er blevet en forklaring på kapitalstrømme, landevægte, investeringer, produktivitetsforventninger og indtjeningsrevisioner.

Den mest sandsynlige makrofortælling er derfor ikke et brat globalt tilbageslag, men en mere ujævn verden: USA med robust indtjening og AI-drevet capex; Asien med stærke halvleder- og teknologikæder; Europa med svag kortsigtet vækst, men mulige industrielle lommer af fremgang; og olie som den store joker.

Den største overraskelse kan blive, at markederne får ret i, at oliekrisen ikke er begyndelsen på en ny 1970’er-periode. Men den næststørste overraskelse kan blive, at Europa – trods svaghed, energipres og Kina-konkurrence – langsomt finder en ny vækstmodel i forsvar, elektrificering og AI.

Det kræver dog, at Europa gør det, som analyserne indirekte efterlyser: samler markedet, skalerer industripolitikken og investerer hurtigere. Indtil da er konklusionen skarp: Den globale økonomi balancerer ikke mellem boom og recession, men mellem to former for fremtid.

Den ene er energidrevet stagflation. Den anden er AI-drevet produktivitet. Markederne har foreløbig valgt den sidste. Europa har endnu ikke bevist, at det kan være med her.

Den samlede analyse bygger på dybdeborende research fra J.P. Morgan, Citi Group, State Street, ING, BNP Paribas, BlackRock, Merrill/Bank of America, Rabobank, Deutsche Bank og PIMCO.

Morten W. Langer