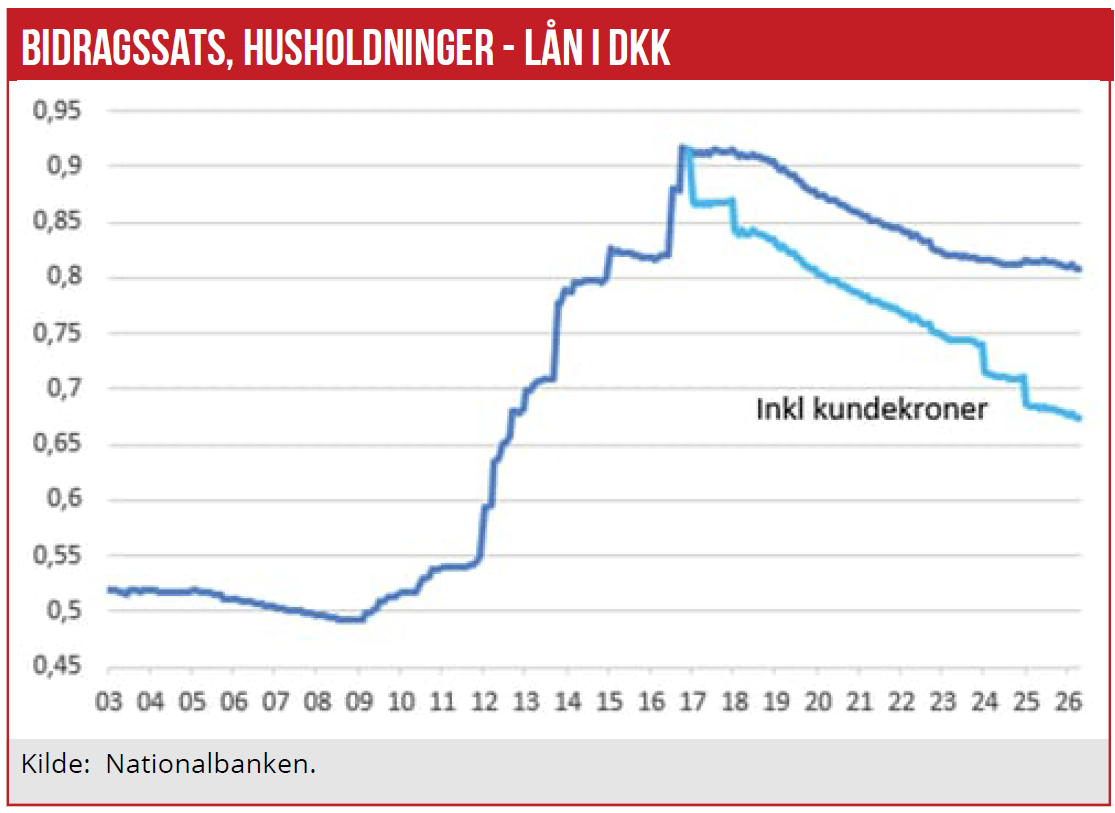

Trods fortsat kritik af de forhøjede bidragssatser i 2016 er den reelle gennemsnitlige bidragssats i dag tilbage på 2013-niveau. Den gennemsnitlige sats er faldet næsten 10 basispunkter fra toppen i 2016. Inklusive Nykredits Kundekroner er den reelle bidragssats på ejerbolig-lån nede på 0,67 pct. Faldet i bidragssatser skyldes især lavere belåningsgrader efter de seneste års store prisstigninger på ejerboligerne især i de store byer. Mange boligejere står til at få lavere bidragssatser, hvis de selv sikrer at få en nedregulering i kølvandet på stigende ejerboligpriser og højere pantsikkerheder, skriver finansanalytiker Per Grønborg.

Den aktuelle gennemsnitlige bidragssats, lønmodtagere betaler for deres realkreditlån, var i april på 0,798 pct., efter at satsen toppede på 0,894 pct. i efteråret 2016. Satsen er faldet næsten 10 bp siden toppen, godt ti pct. De stigende ejerboligpriser i særligt de store byer har betydet, at mange boligejere ved optagelse af tillægslån har oplevet, at de er rykket ned i en lavere prisgruppe for bidragssatser. Som bekendt er bidragssatsen normalt lavere for udlån med sikkerhed ved det sikreste pant.

Lavere belåningsgrader er utvivlsomt den absolut vigtigste drivende faktor. Ejerboligpriserne er steget meget de seneste 4-5 år, og med uændrede realkreditlån på den enkelte ejerbolig er pantsikkerheden forøget markant for mange boligejere.

Også Nykredits Kundekroner har betydet lavere bidragssatser. Endelig begynder skærpet konkurrence mellem institutterne også at presse bidragssatserne. Nationalbanken opgør bidragssatsen uden at modregne Kundekroner.

Den reelle bidragssats er lavere. Jeg anslår, at det på sektorniveau svarer til 13 basispunkter, idet kundekronesatsen aktuelt er på 0,25 pct., og Nykredit har en markedsandel på boliglån på 53,6 pct. D.v.s., at den faktiske bidragssats er faldet til knap 0,67 pct. Det er et prisniveau på realkreditlån, de danske boligejere ikke har set siden 2012.

Priskrigen, der brød ud i tidligere på foråret, har fået Nykredit, Nordea Kredit og Jyske Realkredit til at sænke deres bidragssatser for udvalgte produkter for såvel nye som gamle kunder. De prisjusteringer er endnu ikke slået igennem i statistikken. Flere realkreditinstitutter har sænket bidragssatserne i en skærpet konkurrence om boliglånskunder. Sænkningerne rammer især fastforrentede lån og lån med afdragsfrihed, hvor bidraget udgør en væsentlig del af kundernes samlede låneomkostning.

Billigere ved fast rente

Nordea Kredit har sænket bidragssatserne bredt for både nye og eksisterende privatkunder. Totalkredit har ligeledes sænket prisen, bl.a. ved at reducere tillægget for afdragsfrihed på ejerboliger over 60 pct. belåning fra 0,80 pct. til 0,65 pct.; ændringen gælder nye lån fra 1. april og eksisterende lån fra 1. juli. Endelig har Realkredit Danmark sænket bidragssatserne på nye fastforrentede realkreditlån og FlexLife med fast rente, mens Jyske Realkredit har justeret priserne, så nye lån bliver billigere ved fast rente og længere rentebindingsperioder, samtidig med at afdragsfrihed er blevet billigere.

Det er også muligt, at institutterne søger at udfordre bankernes egne billige prioritetslån, som stadig flere banker er begyndt at tilbyde deres mere velhavende kunder. Tilbage i 2003 var bidragssatsen under 0,5 pct. i snit, og der er fortsat langt ned til niveauet for tyve år siden.

Institutterne har også undladt at sende øgede omkostninger fra højere kapitalomkostninger videre til kunderne. Der er sket skærpelser af reguleringen, som de ikke har taget sig betalt for. Den kontracykliske buffer, som Det Systemiske Risikoråd siden 2018 har hævet fra nul til 2,5 pct., kan alene begrunde en forøgelse af bidragsprocenten med 4,25 bp. En forøgelse, bankerne ikke har foretaget. Arne-skatten, som øgede sektorens skattebyrde med 4 procentpoint, kan tilsvarende omregnes til en ligevægtsbidragsforøgelse på 1,8 bp ved en anslået overskudsgrad på 50 pct. af bidragsindtægten. Samlet set er realkreditsektoren siden 2016 pålagt nye byrder, der kunne være omsat til en bidragsforøgelse på seks basispunkter.

Per Grønborg