Boozts regnskabsmeddelelser i år har været bekymrende læsning. Hvis man altså springer over de positive overskrifter og i stedet læser tallene. Frygten for, at vi nærmer os årets næste nedjustering, stiger.

Boozt er et af de selskaber, hvor man skal være meget omhyggelig med at læse hele børsmeddelelsen og ikke hæfte sig for meget ved overskriften. 1) Overskriften på børsmeddelelsen med 1. kvartalsregnskabet lød således: ”Boozt reports strong growth in the first quarter of 25.2%”.

Men driftsresultatet (EBIT) faldt fra 58,3 mio. skr. i fjor til minus 4,8 mio. skr.

2) Næste børsmeddelelse kom 1½ måned senere, og her var overskriften: ”Boozt updates targets for 2022 to ensure profitable growth in a challenging market”.

Opdateringen var reelt en markant nedjustering til en forventet vækst i omsætningen på 10-15 pct. (tidligere 20-25 pct.) og et justeret driftsresultat (EBIT) på 235-285 mio. skr. (tidligere 365-420 skr.)

3) Senest blev halvårsregnskabet præsenteret således: ”Boozt delivers solid profitability and market share gains in the second quarter”.

En beskeden fremgang i omsætningen på 5 pct. resulterede i en tilbagegang på 25 pct. på bundlinjen. Man havde endvidere et negativt frit cash flow på 229 mio. skr. (plus 32 mio. skr. i fjor).

Alt i alt er indtrykket af Boozts børsmeddelelser betydeligt mere negativt, end overskrifterne lægger op til, og at anvende en kommunikationsstrategi fra markedsføringsafdelingens værktøjskasse overfor investorerne kan give bagslag. Det sender nemlig et signal til investorerne om, at de bør være ekstra opmærksomme på, hvad det er, selskabet forsøger at fjerne opmærksomheden fra.

Det kan f.eks. være et negativt operationelt cash flow på 8,6 mio. skr. i 2. kvartal mod plus 111,2 mio. skr. i samme kvartal i fjor.

Eller det kan være stigningen i omsætningen (Nettoomsætningen minus ”other operation income”) på 5,2 pct. i 2. kvartal, når man i nedjusteringen mellem kvartalsregnskaberne havde forventet en vækst i intervallet 5-8 pct.

Ja, 5,2 pct. er indenfor det udmeldte interval. Men kun lige akkurat, og det er så langt fra øverste grænse i intervallet, at det indikerer en lavere vækst end forventet.

Når dette kombineres med nedjusteringens udmelding om et svækket forbrugermarked, forstyrrelser i forsyningskæden og stigende inflation, som forventes at reducere efterspørgslen resten af året, så begynder frygten for årets næste nedjustering at melde sig.

I den forbindelse er det interessant, at man i nedjusteringen redegør for selskabets adgang til kapital og konkluderer, at man med adgang til 1.135 mio. skr. forventer at være i stand til at stå igennem en mulig forlænget nedtur. Samtidig med, at man vil være i stand til at gribe de muligheder, som opstår undervejs. Det må formodes at være i form af mulige opkøb.

Det skal ses i lyset af, at Boozt i år har haft et negativt frit cash flow på 731 mio. skr., og sluttede 2. kvartal af med at reducere de årlige omkostninger med 36 mio. skr. ved reduktion af personalet med 5 pct. Så sidder man tilbage med indtrykket af en manglende overensstemmelse mellem det signal, selskabet ønsker at sende til investorerne, og den virkelighed, der internt opereres med.

Bruno Japp

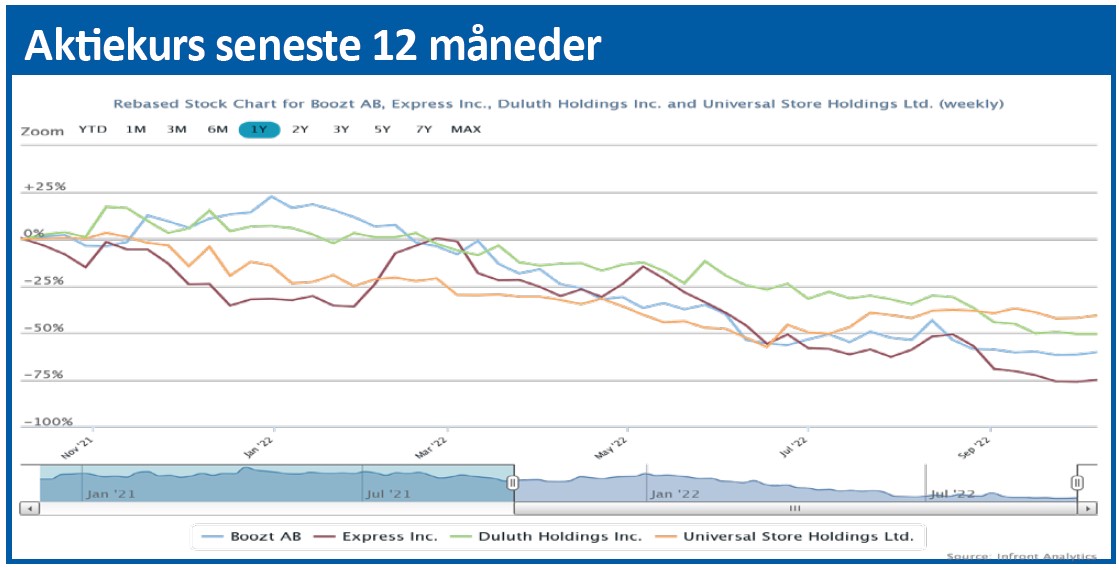

Aktuel kurs 48,12

Kursmål (6 mdr.) 45,00

Disclaimer: Læs her om ØU’s aktieanalyser