Med god hjælp fra sidste års store tyske ordre vokser cBrain stabilt og profitabelt. Halvårsrapporten fra august afslører, at en ny vækstplan for 2023-2025 venter forude, og den vil formentlig kunne validere vækstudsigterne og give ny energi til en aktie, der er ramt af investorernes flugt fra dyre vækstaktier.

I sommeren 2021 hentede cBrain en ganske betydelig ordre (eller måske mere præcist en rammetale) i Tyskland på op til 250 mio. kr. over fire år. Aftrykket fra denne aftale begynder nu tydeligt at kunne ses i regnskaberne, selvom man ikke konkret oplyser, hvor langt man er nået.

Vi forventer, at selskabets totale omsætning i år nærmer sig 200 mio. kr., hvilket blot ”kræver” en vækst på 29,6 pct., som efter en vækst på 26,6 pct. i 1. halvår bestemt ser ud til at være indenfor rækkevidde.

På indtjeningsniveauet er det ganske betryggende, at indtjeningen følger med omsætningsvæksten, og at skalafordelene derfor træder tydeligt igennem. cBrain opjusterede i starten af august EBT-forventningen til hele året fra 15-20 pct. til 18-22 pct. Det skal ses i forhold til en EBT-grad på 25 pct. for 1. halvår.

Selskabets nylige køb / investering på 200 mio. kr. i et nyt hovedsæde vil givetvis rykke lidt ved årets finansielle poster. Men næppe nok til at man ikke stadig kan se potentialet for en opjustering i horisonten. cBrain har først overtaget den nye ejendom i 2. halvår, og ifølge tinglysningen er ejendommen finansieret med 100 mio. kr. i realkreditlån, hvilket på helårsbasis vil betyde et par mio. kr. i renteudgifter, men omvendt også en besparelse på huslejen.

Ser vi på historikken for opjusteringer kommer de normalt i en lind strøm hen over året. Da næste periodemeddelelse allerede kommer i denne uge, den 3. november, ser det ud til, at en opjustering nok tidligst vil komme senere på året.

Vækstplan for 2023-2025

Det allermest interessante ved halvårsrapporten er, at cBrain er begyndt at tale om en vækstplan for 2023-2025. Det er første gang, man begynder at tale om en sådan, og selvom det tydeligvis stadig er på et tidligt stadie, så giver man allerede de første indikationer af planen, dens omfang og indhold.

Først og fremmest noterer vi, at man taler om en ambition om at løfte væksten til over 30 pct. Det betyder, at man med 200 mio. kr. som udgangspunkt i 2022 vil kunne skimte den halve milliard i omsætning i 2025 eller 2026 blot ved almindelig fremskrivning.

Man løfter også sløret for to delelementer i planen, som er væsentlige for at nå det vækstniveau: Man taler om en partnerkanal og klimasoftware. Det stigende klimafokus har man ikke siddet overhørig hos cBrain, hvor man i år og sidste år har hentet ordrer hjem på klimasoftware, hvilket i praksis primært vil sige løsninger beregnet mod f.eks. styring af tilskudsordninger.

Partnerkanalen handler efter vores vurdering først og fremmest om at kunne eksekvere på en stigende ordreindgang. En ting er at sælge, men en lige så væsentlig del er at kunne levere og implementere systemet hos kunden. Det kræver en større organisation eller ekstern hjælp, og her ser vi fortsat aftalen fra sidste år med Nortal i Tyskland som en prøveklud på, hvad der kan lade sig gøre på den front.

Aktien er ikke på tilbud endnu

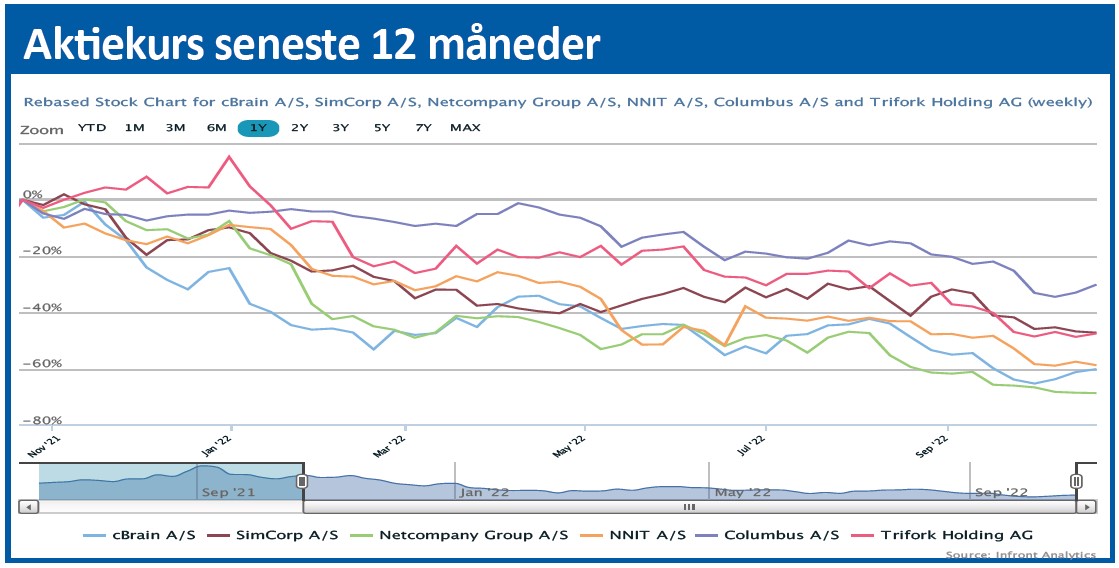

Efter et fald på 43 pct. år-til-dato – og næsten 70 pct. siden toppen i september sidste år – kunne man blive forledt til at tro, at cBrain for alvor skulle være kommet på tilbud. Det afhænger selvsagt af målestokken, men på de gængse nøgletal er der et godt stykke vej endnu.

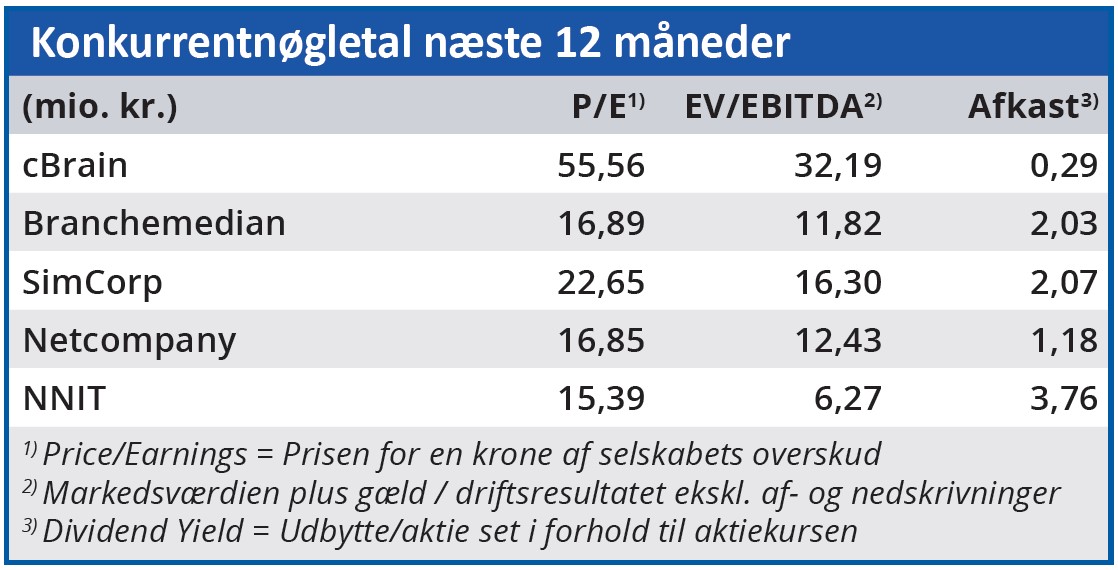

I forhold til de regnskabsmæssige præstationer er der stadig et stykke vej til, at P/E er 10 eller 20, og med et forventet EBT-resultat i år på 50 mio. kr. er der rundt regnet 40 mio. kr. på bundlinjen, svarende til en P/E på 80.

Vi har tidligere skrevet, at aktien lignede en af de vækstaktier, hvor man bare skal indtage det lange sigte og lukke øjnene og købe, fordi væksten vil arbejde multiplerne nedad. Det er tilfældet med cBrain, og her er den profitable vækst naturligvis interessant – også fordi den er selvfinansierende.

Det er værd at nævne, at man trods solide investeringer for at indfri en 2023-2025 vækstplan forventer at kunne klare det uden ekstern finansiering. Heri ligger investorernes ”garanti” for, at hele værdiskabelsen vil tilfalde dem og dermed også grundlaget for et meget interessant kursforløb over mange år, så længe væksten er til stede.

Rentestigningerne og inflationsfrygten har sendt vækstaktierne på tilbud, og det er også tilfældet for cBrain, selvom mange – inkl. undertegnede – nok vil have svært ved at kalde en P/E på 80 for et tilbud. Kursgrafen ser ikke videre opmuntrende ud med lavere toppe og lavere bunde. Om det var bunden i sidste måned på kurs 125, eller om vi i en ny runde med generel uro skal retur til kurs 100 – eller måske endda til coronabunden omkring 50-60 – er svært at forudsige i en aktie med så mange private investorer som cBrain.

Vi nøjes med at konstatere, at de langsigtede perspektiver fortsat er fuldt til stede i denne selvfinansierende vækstvirksomhed med klare skalafordele. Det er en vigtig pointe i forhold til den langsigtede værdiskabelse og det potentiale, der bestemt er til stede i selskabet, og som vil blive mere synligt i takt med, at vækstplanen 2023-2025 stykkes sammen og lægges frem.

Aktien bør være på indkøbslisten, selvom den kortsigtede udvikling er svær at forudsige i en så stemningspræget aktie.

Vort kursmål på 200 afspejler en P/E på 80 for vort forventede 2023-resultat på min. 50 mio. kr.

SA og/eller dennes nærtstående ejer aktier i cBrain.

Steen Albrechtsen

Aktuel kurs 159,60

Kursmål (6 mdr.) 200,00

Disclaimer: Læs her om ØU’s aktieanalyser