Det blev akkurat så dårligt et kvartal, som frygtet for Nordens kortsigtede forretning, men det var dog ikke nok til at trække den samlede forretning i minus. Solide gevinster fra skibssalg og stabil indtjening fra den langsigtede flåde sikrede et samlet plus på 62 mio. USD.

Allerede i november i forbindelse med 3. kvartalsregnskabet advarede D/S Norden om, at 1. halvår 2024 ville ligge til den dårlige side, når det kommer til indtjeningen i den kortsigtede forretning FST (”Freight Services & Trading”).

Forklaringen er, at man forventede et svagt tørlastmarked og derfor havde opbygget en shortposition. Shortpositioner indenfor shipping består i, at Norden på forhånd har aftalt flere transporter af tørlast med deres kunder, end man har kontraheret skibsdage i forventning om, at skibsraterne vil falde. Ikke mindst ind i 1. kvartal, som normalt er et svært tørlastmarked, bl.a. fordi en række mineselskaber lukker deres miner pga. vedligeholdelse.

Det gik lige modsat, da 1. kvartal viste sig som et overraskende stærkt tørlastmarked. Faktisk blev det målt på de helt store tørlastskibe (Capesize) det bedste 1. kvartal siden 2010. Og det blev dyrt for Norden i 1. kvartal, hvor FST leverede et negativt resultat på 27 mio. USD.

Den store ændring siden sidst er indtjeningen per skibsdag, hvor 500 USD nu er selskabets officielle målsætning. For et år siden blev værdien illustrativt opgjort til 225-450 kr. afhængig om P/E faktoren var 5 eller 10.

Divisionen leverede i 1. kvartal en indtjening på minus 630 USD per skibsdag, og det er kun det fjerde kvartal med tab ud af de seneste 21 kvartaler, der er data på. Gennemsnittet for perioden ligger på 1166 USD.

I Assets & Logistics er man eksponeret mod stigende skibsværdier og rater indenfor både tørlast og tank, omend man har låst en stor del af indtjeningen fast indenfor især tank for 2024.

Sammen med aftalte skibssalg med gevinster på 59 mio. USD er forventningen til helåret en indtjening for hele Norden på 150-250 mio. USD, svarende til 1-1,75 mia. kr. eller 32-56 kr. per aktie.

Norden opgør ultimo 1. kvartal værdien af Assets & Logistics divisionen (dvs. flåde (egne og skibe på langtidsleje), købsoptioner, nettoaktiver, m.v.) til 372 kr. per aktie.

Har man et mellemlangt sigt, er vi ikke i tvivl om, at Norden stadig repræsenterer en interessant aktie i shippingverdenen. Ved dagens kurs har man en rimelig sikkerhedsmargin op til værdien af skibe mm. på 372 kr. per aktie. Hertil kommer værdien af FST, som kan være noget flygtig at værdiansætte. Den aktuelt illustrative værdi på 130 kr. synes dog til den konservative side.

Med det dårlige 1. kvartal ude af billedet og udsigten til, at det nærmest kun kan gå fremad herfra for den kortsigtede forretning, er vi fortrøstningsfulde. Koblet med stadig gode strukturelle udsigter for tank og tørlast kigger vi igen mod en aktiekurs omkring de 400 på sigt.

Konklusion

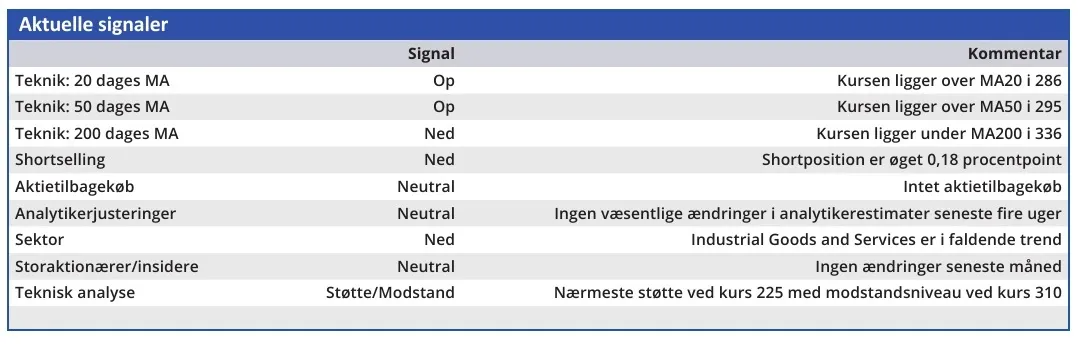

Aktuel kurs 310,80

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 400

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i D/S Norden

Disclaimer: Læs her om ØU’s aktieanalyser