Efter halvårsregnskabet skrev vi, at Danske Bank sikkert kunne levere på 2023-målsætningen, hvis de korte renter fortsatte op. Det er nu realiseret. Helårseffekten af den seneste renteforhøjelse er næste år en merindtægt på 2,4 mia. kr.

Da Danske Bank leverede sit regnskab for 3. kvartal sammen med choknyheden om en foreløbig lukning af hvidvasksagen for 15,5 mia. kr., styrtdykkede aktiekursen 5 pct., men kun nogle få minutter. Derefter sprang aktien op med 13 pct.

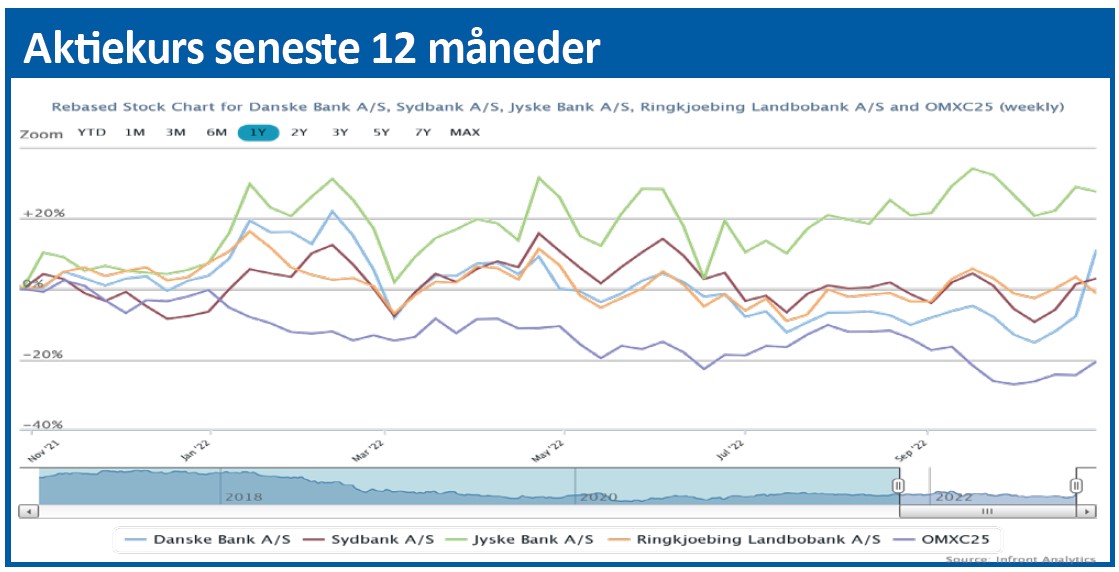

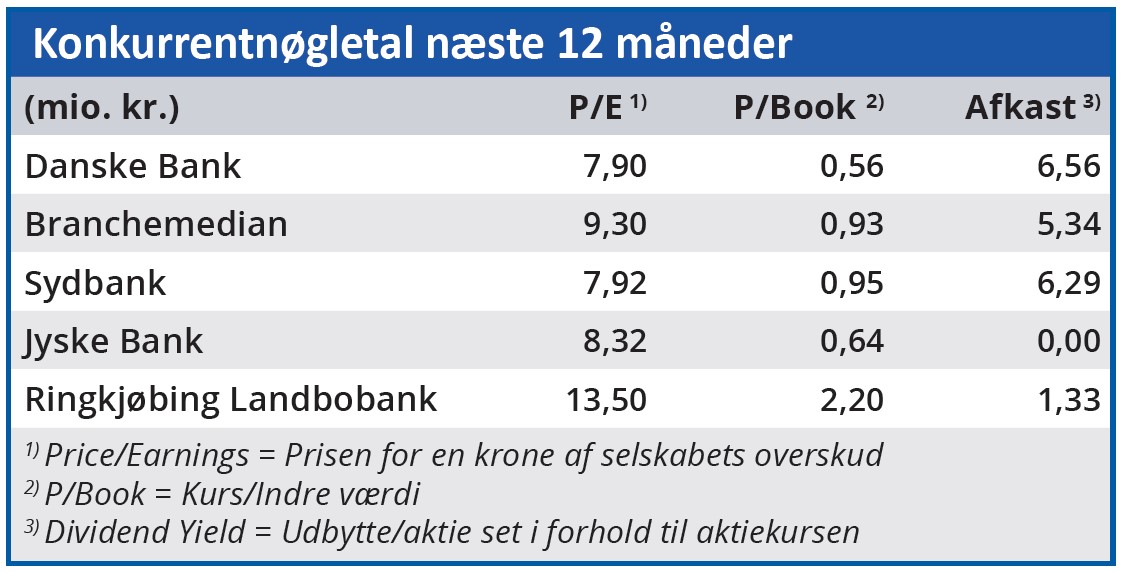

Kursreaktionen opad var meget logisk. Ikke kun er der taget en masse risiko ud af aktien, som har placeret den som en af de ringeste performere blandt de danske aktier i flere år. Det har også gjort aktien til en af de billigste målt på kurs/indre værdi. Aktien er dog stadig billig efter knap 20 pct. kursstigning med en kurs/indre værdi på 0,6, i forhold til de fleste andre bankaktier på 0,8-1,0 på dette nøgletal. Ret beset kan Danske Bank-aktien stige yderligere 30 pct. på baggrund af denne begivenhed. Ikke mindst fordi mange professionelle investorer alene af denne grund har holdt sig fra aktien. Alene fra 2. til 3. kvartal er nettorenteindtægterne øget fra 5,8 mia. kr. til 6,3 mia. kr. altså med 8 pct., og det er før den fulde effekt af de tidligere renteforhøjelser er slået igennem på top- og bundlinjen. Ovenikøbet er der kommet en yderligere renteforhøjelse på 0,75 procentpoint.

Ved halvårsregnskabet oplyste Danske Banks ledelse, at helårseffekten af de forhøjede korte renter er plus 800 mio. kr. for hvert kvarte procents forhøjelse. Groft skønnet modsvarer det indtil nu et plus på 4,8 mia. kr. ekstra i nettorenteindtægter. Analytikerne forventer også, at overskuddet hopper fra 9-10 mia. kr. i år (ekskl. hvidvaskbøden) til 14 mia. kr. næste år og 15 mia. kr. efter skat. Allerede for i år synes analytikernes konsensusestimater for nettorenteindtægterne at være alt for lave.

Ledelsen skriver da også, noget afdæmpet, i 3. kvartalsregnskabet, at ”we continue to expect income from core banking activities to be higher in 2022, as higher net interest income driven by good economic activity and higher interest rates will more than offset lower capital market and investment-related fee income.”

På de øvrige poster leverede banken i 3. kvartal stort set, som analytikerne havde forventet.

Handelsindtægterne blev betydeligt højere end forventet, og administrationsomkostningerne blev lidt højere end forventet, ekskl. hvidvaskbøden.

På basisresultatet før tabshensættelserne ramte analytikerne meget tæt på det realiserede resultat. Når resultat før skat blev markant bedre end ventet, skyldes det lavere tabshensættelser end forventet. De landede på minus 368 mio. kr. mod forventet 791 mio. kr. Og i de 368 mio. kr. er oveni købet indregnet 650 mio. kr. til afdækning af gældsinddrivelsessagerne, som banken har kæmpet med nogle år. Til gengæld er den samlede hensættelseskonto også den laveste i flere år på 1,8 mia. kr. mod 19,8 mia. kr. i foregående kvartal. Hvis Danske Bank næste år leverer den mere normale indtjening fra trading på 4 mia. kr., synes ledelsens målsætning om en forrentning af egenkapitalen på 8,5-9,0 pct. at være indenfor rækkevidde. Det svarer til et efter skat-overskud på 15-16 mia. kr. næste år – mod forventet 10-12 mia. kr. i år. Med en normaliseret handelsindtjening og lidt lavere omkostninger i 2. halvår forventer vi et overskud på op mod 12 mia. kr. i år.

Morten W. Langer

Aktuel kurs 121,00

Kursmål (6 mdr.) 151,25

Disclaimer: Læs her om ØU’s aktieanalyser