Festen er i fuld gang for produkttankrederierne, som har outperformet markant på det seneste. Selvom der er bølgegang, ser festen dog ikke ud til at være slut endnu, og Torm-aktionærerne kan lige nu se frem til høj indtjening og store udbytter gennem 2023.

I 2022 har Torm målt på EBITDA tjent mere end i de fire foregående år tilsammen. Det illustrerer meget godt, hvor gode tider det er p.t., og tager man samtidig højde for, at det faktisk kun var 3. og 4. kvartal 2022, der var fantastiske, så undervurderer 2022-resultatet faktisk, hvor gode tiderne reelt er. 4. kvartal leverede et EBITDA på 267 mio. USD og en bundlinje før skat på 222 mio. USD. Der foreslås et udbytte på 212 mio. USD svarende til 18 kr./ aktie, hvormed næsten hele kvartalets indsejling bliver udbetalt som udbytte. I store træk forventer vi, at det samme er tilfældet for 2023, da man netop har forlænget sine bankaftaler, således at der er meget god visibilitet for, hvad der kræves af kapital til at drive forretningen fremadrettet.

For 2023 har Torm fremlagt en forventning, der givetvis er behæftet med stor usikkerhed og baseret på en række antagelser, for man har ikke afdækket særlig mange af årets udestående skibsdage.

EBITDA i 2023 forventes på 750-1100 mio. USD, og det betyder i praksis, at man forventer, det flotte rateniveau omkring 40.000 USD vil holde gennem hele året som et gennemsnit.

Det betyder også, at udbyttet formentlig vil ligge på 10-20 kr. per kvartal for 2023 afhængigt af den konkrete indsejling og rateniveau. Vi kan konstatere, at 1. kvartal kommer til at ligge ganske godt, da man har sikret 89 pct. af dagene i 1. kvartal til 43.000 USD/skibsdag, og dermed er der udsigt til et udbytte for 1. kvartal tæt på de 18 kr. for 4. kvartal 2022.

De høje rater har medført en kraftig stigning i priserne på skibe, og dermed er værdien af Torms flåde steget markant. Dagsværdien ligger ultimo 2022 43 pct. over den bogførte værdi på 1,85 mia. USD, hvis man bruger skibsmæglervurderinger. Det ses tydeligt i den estimerede indre værdi per aktie (ved markedsværdi af flåden), som er steget til 28,5 USD per aktie eller 200 kr. per aktie mod vores vurdering på 165 kr. ved udgangen af 3. kvartal. Aktien handler dermed over indre værdi, hvilket vidner om investorernes tilfredshed med selskabet og tiltro til dets indtjeningsevne. Herunder udbyttepolitikken, som sikrer, at størstedelen af indtjeningen nu ryger direkte videre til aktionærerne.

Vi konkluderede sidst (primo oktober 2022), at festen var godt i gang, og at det så ud til, at den trods udsving nok ville vare ved noget tid endnu. I vores øjne var det for tidligt at gå hjem. Den konklusion vil vi gentage, MEN som altid, når det kommer til shipping, må vi fremhæve, at festen kan slutte brat og pludseligt, så derfor skal man afpasse sin risiko derefter, selvom udsigterne er gode p.t.

De optimistiske tror på, at der er en decideret supercycle på vej over de næste par år, fordi ordrebogen – og dermed tilgangen af ny kapacitet i de kommende år – er rekordlav. Det giver begrundet håb om, at det i modsætning til tidligere i hvert fald ikke er skibsrederne selv, der kommer til at ødelægge festen ved at bestille for mange nye skibe. Ordrebogen er stadig ganske lav – også indenfor råolietankere. De dårlige rater i de forudgående år har ikke fået skibsrederne til at bestille nye skibe, og ligeså vigtigt lige nu er, at skibe ved bestilling nu ser ud til først at kunne leveres i 2025/2026.

Dertil kommer, at der stadig er stor usikkerhed om fremtidens miljøkrav, og det helt store spørgsmål er også, om et skib fra 2026 stadig vil have den forventede 15-25 årige levetid, sådan som verden udvikler sig i dag?

Inflationen har også ramt skibspriserne, og det stiller højere krav til det forventede rateniveau i fremtiden. Omvendt betyder det høje rateniveau også, at skibe, der ved normale eller lave rateniveauer ville være skrottet (pga. den manglende rentabilitet), får lov til at sejle lidt længere.

Det er nok efterspørgselssiden, der bliver afgørende for, hvor længe festen varer. Omlægningerne af handelsflowet som følge af krigen i Ukraine har medført længere sejlruter, og dermed bliver mere af kapaciteten optaget. Det er det, der er den primære grund til, at kapacitetsudnyttelsen har fået det sidste og afgørende skub op mod 100 pct., hvor det begynder at blive rigtigt interessant at være skibsreder.

Også selvom man ikke sejler med de sanktionsramte russiske laster, hvor indtjeningen er absurd høj for den mindre kreds af meget risikovillige skibsredere, der tør arbejde i denne (i bedste fald) gråzone.

Når flådeudnyttelsen nærmer sig 100 pct., kan raterne stige voldsomt og hurtigt, fordi det groft sagt/principielt er de sidste marginale procenter i udnyttelsen, der sætter prisen for hele markedet. Den hårfine balance, som der p.t. er på markedet mellem udbud og efterspørgsel, medfører derfor også, at volatiliteten er højere.

En lidt sur periode kan derfor kortvarigt få ret store kursmæssige konsekvenser, hvis investorerne begynder at tro, at festen er slut.

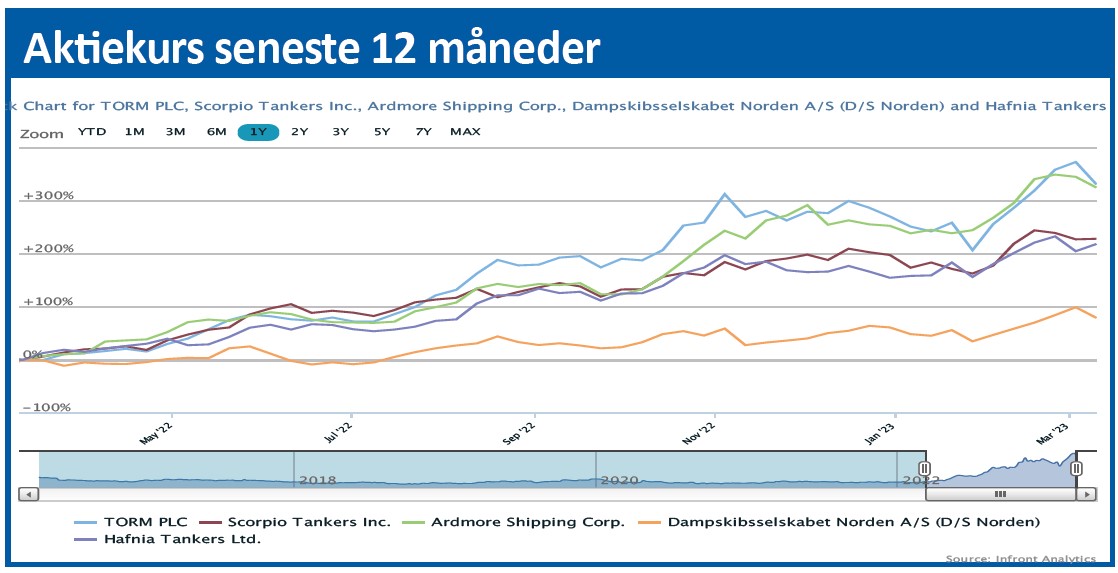

Det var givetvis en af forklaringerne på, at Tormaktien var igennem en større nedtur fra midt-december til slutningen af januar, hvor aktien faldt fra 220 til 160, eller hvad der svarer til næsten 30 pct. Derudover er det selvsagt også naturligt at se tilbagefald i ny og næ efter så markant en optur, som aktien har været igennem det seneste år.

Det er fristende at konstatere, at en stor del af opturen måske er taget nu, hvor aktiekursen sætter nye rekorder omkring 250.

Det er givetvis rigtigt. Men festen ser fra vores bord ikke ud til at være slut endnu, selvom der kan blive lidt bølgegang hen over året. Det er bare at sætte sig tilbage og nyde udbytterne, som bør afværge lidt af kursbølgegangen.

Steen Albrechtsen

SA og/eller dennes nærtstående ejer aktier i Torm

Aktuel kurs 240,80

Kursmål (6 mdr.) 241,00

Disclaimer: Læs her om ØU’s aktieanalyser