HusCompagniet afleverer et af de bedste regnskaber nogensinde, men samtidig er aktiekursen beskåret med næsten 2/3 siden starten på regnskabsåret. Forklaringen på paradokset er det tidsmæssige hul fra ordren på husbyggeri indgås, og indtil huset afleveres til køber og indtægtsføres fuldt ud.

Særligt i 2022 har det skabt udfordringer for HusCompagniet, da stigende inflation, renter og den makroøkonomiske usikkerhed har været en bombe under boligmarkedet i særligt 2. halvår.

Udover de store udfordringer som flaskehalse hos underleverandørerne (håndværkere) og den voldsomme og pludselige inflation i byggematerialepriser skabte for indtjeningen, fordi husprisen var sat på forhånd, så var det især på ordreindgangen (salget), at den store negative effekt sås. Selvom det regnskabsmæssige resultat for 2022 bestemt må anses som godkendt alt taget i betragtning.

Netto blev det til 170 mio. kr. på bundlinjen modsvarende en indtjening per aktie på 9,4 kr., hvilket sætter den aktuelle aktiekurs på 44 i relief. Året før var indtjeningen på 13,7 kr. per aktie.

Men der er altså en del forsinkelse i regnskabstallene, så skal man have en bedre indikation af den aktuelle situation i selskabet, så bør man se på antallet af solgte huse/enheder. Og her regnes fra indgåelsen af bygge- eller købsaftale.

Ordrebogen er nu betydeligt mindre, da man groft sagt kun øgede med 1 hus, hver gang man leverede to. I det meste af 2022 har man således reelt levet af den ordrebog, der blev skabt i 2021 og starten af 2022.

Særligt galt gik det først for salget i 2. halvår 2022, og det forklarer også, hvorfor man trods alt ikke starter 2023 helt på bunden. Fra et normalt niveau omkring 400-550 solgte enheder per kvartal faldt salget helt sammen i både 3. og 4. kvartal sidste år, hvor man kun kunne notere et salg på 138 henholdsvis 87 enheder. Et salg på 87 enheder i 4. kvartal repræsenterer et fald på hele 82 pct. i forhold til samme kvartal 2021.

Det er altså resultatet af de to kvartalers dårlige salg, som nu begynder at indhente HusCompagniet i løbet af 2. og 3. kvartal. For at sætte udviklingen yderligere i relief kan vi se på forventningerne til 2023 i forhold til de realiserede tal for 2022.

I 2023 venter man en omsætning på 2,2-2,5 mia. kr. mod en omsætning på 4,33 mia. kr. i 2022. EBITDA ventes på 75-125 mio. kr. mod et realiseret EBITDA på 348 mio. i 2022 (og 401 mio. i 2021).

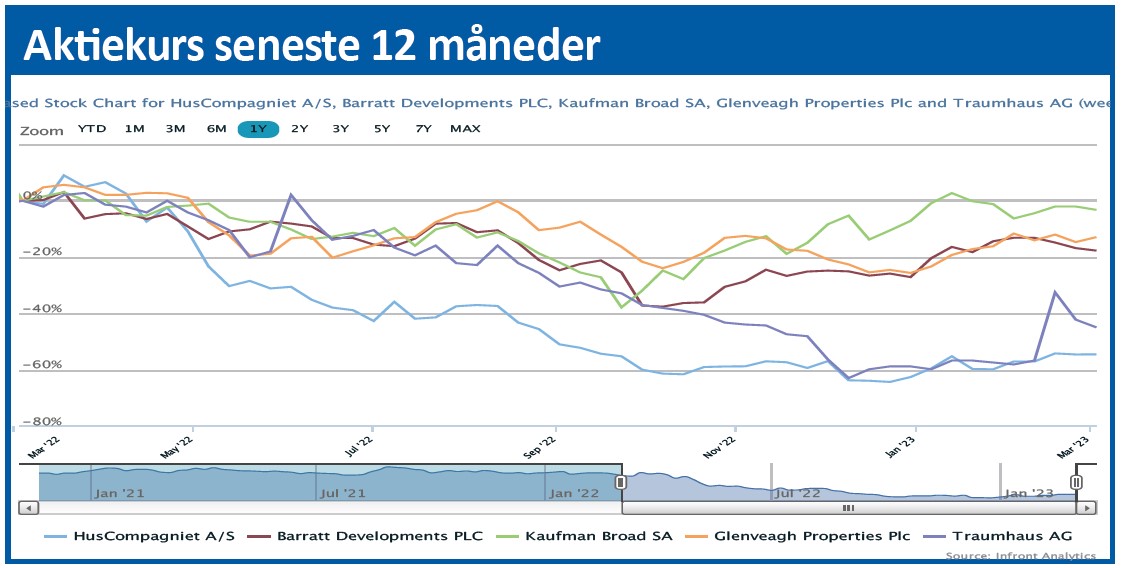

På EBIT-niveau ventes 25-75 mio. kr. mod 300 mio. i 2022 og 355 mio. i 2021. Det interessante er naturligvis det voldsomme fald, der ventes. Men endnu mere interessant er det, at forretningsmodellen faktisk ser ud til at holde vand, idet man trods alt forventer at komme ud med et overskud. Det fremgår tydeligt af kursgrafen, at aktiemarkedet (som altid) var de forventede 6 måneder foran udviklingen i forretningen og økonomien. Allerede i oktober bundede kursen ud omkring 42 efter et fald på mere end 60 pct. over 6 måneder, og siden har aktien bevæget sig sidelæns i intervallet 40-50.

Når aktiekursen således har været mange måneder foran den økonomiske udvikling i selskabet, rejser det spørgsmålet, om en optur ligger lige rundt om hjørnet med tanke på, at inflationen flader ud, og renteforhøjelserne ser ud til at toppe senere i år. Det direkte svar ville være, at det ser ganske fornuftigt ud, og ikke mindst at selskabets forretningsmodel på flere punkter har vist sin styrke og fleksibilitet under nedturen. Lidt retorisk kan man stille spørgsmålet hvor mange selskaber kan klare at miste halvdelen af sin omsætning i løbet af 2 kvartaler og fortsat levere et overskud?

Brud på forudsætninger i bankaftaler

Selskabet har dog et problem, og ligesom flere andre tidligere kapitalfondsejede selskaber er det den nettorentebærende gæld på 768 mio. kr. ultimo 2022. Den er på ingen måder eksorbitant høj, men når det er en lånebetingelse, at gearingsratioen løbende ikke overstiger 3,5 målt på de seneste 12 måneder, ja så er det ganske sandsynligt, at der ligger et ”aftalebrud” og venter senere i år. Forudsætter vi for 2023 en lidt faldende gæld til 700 mio. kr. og et EBITDA på 100 mio. kr. midt i det udmeldte interval, så er ratioen steget til 7 og dermed langt over de 3,5, der er grænsen i bankaftalerne.

Det præcise tidspunkt for overskridelsen er dog principielt underordnet, for HusCompagniet har taget arbejdshandskerne på og er gået i gang med at analysere kapitalstrukturen fremadrettet. I en situation som den nuværende er der stor risiko for, at det på godt dansk betyder kapitaludvidelse. Og det er nok den største mørke sky, der hænger over aktien i øjeblikket. En kapitaludvidelse på 100-200 eller måske 300 mio. kr. vil betyde en alvorlig udvanding, når markedsværdien i øjeblikket ligger på 800 mio. kr.

At man går i gang med arbejdet allerede nu og forsøger at pejle sig ind på en aftale med banken er godt, men det giver ikke fuldstændig ro om aktien på kort sigt.

Konkluderende må vi sige, at forretningsmodellen har bestået sin eksamen, og den holder vand. Men kapitalstrukturen har fejlet moderat i et så ekstraordinært år som 2022. De direkte effekter fra inflation og flaskehalse har man navigeret pænt igennem, og der ser ud til at være stabilitet på den front fremadrettet.

Vi ser positivt på perspektiverne i aktien, når forbrugertilliden vender tilbage. Det er derfor særligt salgstal og et nøgletal som byggetilladelser, der skal holdes øje med fremadrettet. Indtil da vil gældsudfordringen hænge som en sort sky over aktien, men så snart, den er løst på den ene eller anden måde, kan vendingen i en aktie som denne komme hurtigt og pludseligt. På kort sigt venter vi en fortsættelse af kursintervallet på 40-50.

Steen Albrechtsen

SA og/eller nærtstående ejer aktier i HusCompagniet

Aktuel kurs 46,00

Kursmål (6 mdr.) 45,00

Disclaimer: Læs her om ØU’s aktieanalyser