Nogle gange kan en manglende begivenhed være lige så overraskende, som når noget uventet rent faktisk sker. For Hartmanns vedkommende var den manglende nedjustering før halvårsregnskabet en overraskelse for os.

Hartmann startede året med et særdeles vanskeligt 1. kvartal med en tilbagegang i bundlinjeresultatet på næsten 80 pct. Men i 1. kvartalsregnskabet fastholdt man alligevel helårsforventningerne om en fremgang i omsætningen til intervallet 2,9-3,3 mia. kr. (2021: 2,7 mia. kr.) med en EBIT-margin på 2-7 pct. (2021: 8,4 pct.).

I vores analyse af selskabet fra ØU Formue 19/2022 stillede vi os i slutningen af maj tvivlende overfor, om de forventninger fik lov at stå urørte indtil halvårsregnskabet. Men det gjorde de.

Som producent af æggebakker rammes Hartmann hårdt på to fronter: Dels af høje priser på genbrugspapir og dels af høje og stigende priser på energi.

Selvom stigende produktionsomkostninger normalt ender hos forbrugerne i form af højere priser, er det sjældent muligt at gennemføre denne overvæltning af omkostninger med øjeblikkelig virkning. Det betyder, at Hartmann på kort sigt selv må bære en væsentlig del af risikoen for den historisk høje ustabilitet, usikkerhed og manglende gennemsigtighed omkring de nævnte omkostninger.

Når hertil lægges stigende renter og inflation samt risikoen for en indskrænkning af energiforsyningen til selskabets fabrikker i Kroatien, Danmark og Ungarn, ser billedet meget mørkt ud. Men alligevel fastholder man altså helårsforventningerne. Det rejser spørgsmålet, om nedjusteringen alligevel er på vej, men at vi blot var lidt for hurtige med at forudsige den?

Imod dette taler, at Hartmann i både 1. og 2. kvartalsregnskab ikke har lagt fingrene imellem i beskrivelsen af selskabets vilkår. Til de ovennævnte forhold kunne vi have tilføjet konsekvenserne af selskabets afsked med Rusland, usikkerhed om Covid-19 konsekvenser i bl.a. Kina samt risiko for forringede markedsvilkår på Hartmanns store marked i Sydamerika pga. devaluering, recession og social uro.

Men selvom Hartmann altså holder muligheden åben for en syndflod af problemer, fastholder man alligevel helårsforventningerne om en rekordhøj omsætning og et primært driftsresultat i størrelsesordenen 58-231 mio. kr. Det indikerer, at de udmeldte forventninger er Worst Case Scenario.

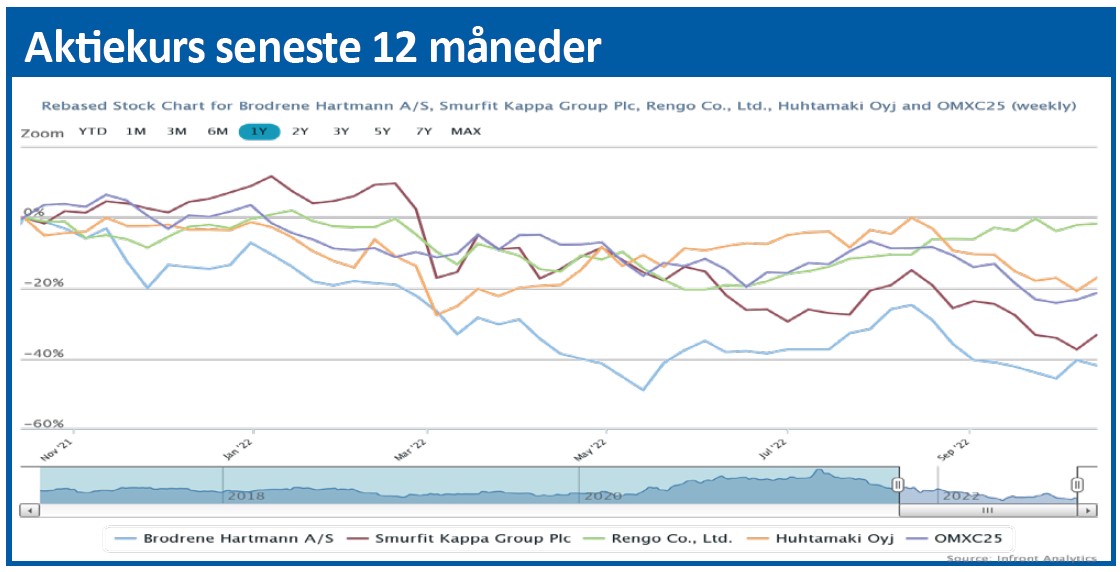

Det brede interval afspejler også en betydelig usikkerhed, og usikkerhed straffes ofte hårdt af investorerne. Men trods et kursfald på 37 pct. i år, handles aktien i dag til samme kursniveau som i slutningen af april.

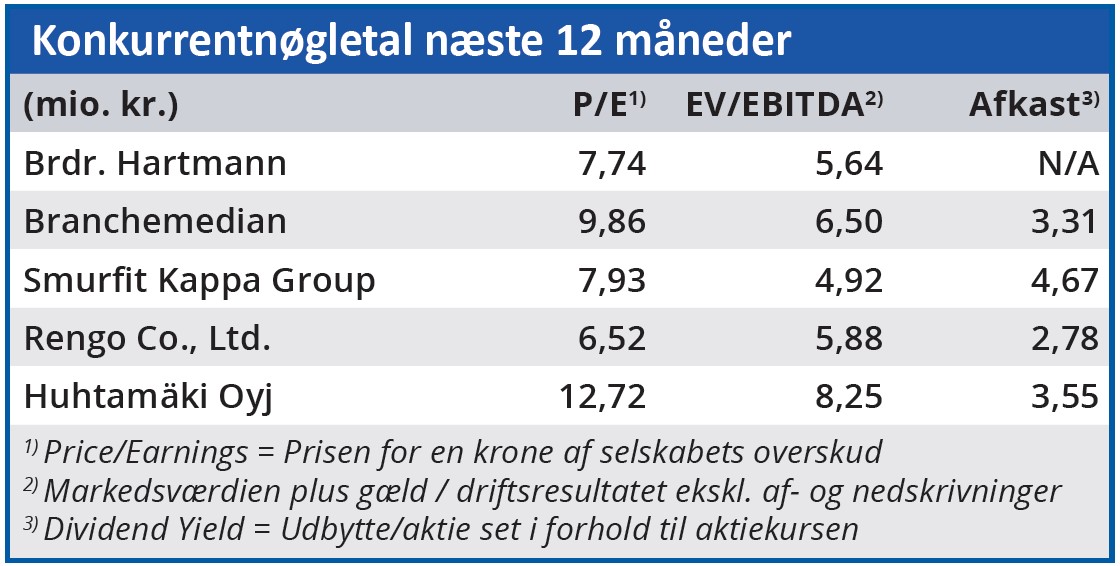

Investorerne anser altså den aktuelle værdiansættelse af aktien for at indeholde alle de barske udmeldinger i både 1. og 2. kvartalsregnskabet. Med en forventet Price/Earnings på 7,74 handles Hartmann p.t. med en rabat på 22 pct. i forhold til branchemedianen.

På kort sigt udelukker vi ikke muligheden for en nedjustering inden 3. kvartalsregnskabet den 15. november. Men for den lidt mere langsigtede investor er det værd at bemærke, at investorerne forventer en stigning i Hartmanns Earnings Per Share (EPS) på 32 pct. næste år.

Et kursfald i forbindelse med en eventuel nedjustering op til 3. kvartalsregnskabet vil således åbne mulighed for et attraktivt køb på 2-3 års sigt.

Bruno Japp

Aktuel kurs 245,50

Kursmål (6 mdr.) 220,00

Disclaimer: Læs her om ØU’s aktieanalyser