3. kvartalsregnskabet fra RTX indeholdt flere punkter, som indikerer, at nye tider er på vej for de hårdt prøvede investorer. Vækstpausen kan afblæses, og der er også tegn på, at aktionærerne efter 2½ års tørke igen kan se frem til aktietilbagekøb eller udbytte.

Med udmeldingen i 3. kvartalsregnskabet om, at man i indeværende regnskabsår forventer at nå i mål med en omsætning på 700-760 mio. kr., er RTX’ vækstpause ved at være overstået. Heri ligger der implicit en vækst på 40-100 mio. kr. fra sidste regnskabsårs omsætning på 663 mio. kr., og der ligger også et niveauskifte i forhold til omsætningen præ-covid, der nåede 560 mio. kr.

I vores seneste omtale fokuserede vi på den manglende indtjening. Status efter 3. kvartal er en lille bedring, men 4. kvartal skal levere et betydeligt indtjeningsløft i forhold til 2. og 3. kvartal, hvis man skal nå målsætningen. Det kræver en omsætning på 140 mio. kr. at nå i mål, hvilket vil være lavere end både 2. og 3. kvartals omsætning på 180 mio. kr. henholdsvis 170 mio. kr.

Da RTX fremlagde regnskab ultimo august, og dermed kun mangler én måned i regnskabsåret, tror vi bestemt på, at man når i mål på både omsætning og indtjening. Selvom fastholdelsen af det relativt brede interval på 700-760 mio. kr. indikerer en vis usikkerhed om, hvornår enkelte ordrer sendes afsted og faktureres. I forbindelse med kvartalsregnskabet fremlagde RTX også nye 3-årige ambitioner for omsætning og EBITDA. Den tidligere målsætning på 800 mio. i omsætning og 145 mio. EBITDA, som skulle nås i næste regnskabsår, får dermed lagt to år ekstra oveni.

Den nye 3-års ambition (som man forventer at rulle/opdatere hvert år) lyder på 1 mia. kr. i omsætning og en EBITDA-margin på mindst 16 pct. i regnskabsåret 2025/26. Ser vi på de historiske vækstrater, er 1 mia. kr. bestemt indenfor det opnåelige.

Det er dog værd at bemærke, at den tidligere ambition reelt modsvarede en EBITDA-margin på 18,1 pct. Den ambition er altså principielt sænket en anelse til ”min. 16 pct.” i den nye målsætning. RTX CFO Mille Tram Lux påpeger overfor ØU Formue, at der er tale om en minimumsmålsætning, og at man stiler højere end blot 16,0 pct.

En ændret dollarkurs og forskel i produktmixet kan forklare, at marginmålsætningen er lidt lavere end den tidligere, selvom man kunne forvente flere skalafordele med en omsætningsambition på 1 mia. kr. i stedet for 800 mio. kr.

RTX benyttede lejligheden til at opdatere kapitalpolitikken, således at man fremover ønsker at have en nettolikviditet på 80-100 mio. kr. Da man med udgangen af 3. kvartal ligger på 91 mio. kr., er man principielt i mål. Det kan indikere, at man er ved at være i mål med et opkøb, men det kan også have den enklere forklaring, at det giver større mening at fremlægge et aktietilbagekøbsprogram, når man kan melde forventninger ud til det nye år. Udover, at RTX er tilbage på vækstsporet, er der også udsigt til en kapitalregn. Bl.a. har man et snart overflødigt sikkerhedslager af komponenter på ca. 50 mio. kr., som forventes at kunne afvikles over de næste 9-12 mdr., hvilket alt andet lige vil frigive omkring 50 mio. kr. i kapital, som f.eks. kan benyttes til et tilbagekøbsprogram.

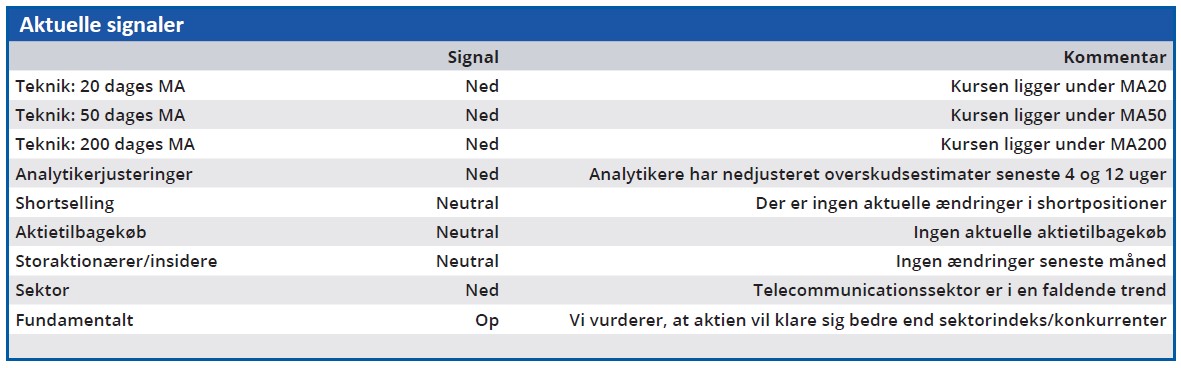

Efter et langt og vedvarende kursfald synes vi bestemt, at aktien igen ser ganske attraktiv ud med en markedsværdi på 700 mio. kr. ved kurs 86.

Steen Albrechtsen

Disclaimer: Læs her om ØU’s aktieanalyser