Tivolis 3. kvartalsregnskab indeholdt årets anden opjustering af helårsforventningerne, hvor man nu forventer en omsætning omkring 1200 mio. kr. og et resultat før skat omkring 100 mio. kr. Men det kan næppe standse kursfaldet.

Tivolis anden opjustering i 2023 sender forventningerne væsentligt højere op end den oprindelige udmelding, hvor man talte om en stagnation i omsætningen i niveauet 1100 mio. kr. og et resultat før skat i niveauet 50-70 mio. kr.

- kvartalsregnskabet fortsætter da også i den positive tone fra halvårsregnskabet, og det er med god grund. Tivoli er nu kommet gennem den vigtige sommersæson, og man har efter årets første tre kvartaler haft en fremgang i antal besøgende på 8 pct. i forhold til samme periode i fjor.

Det øgede besøgstal er opnået trods en meget våd juli og et reduceret besøgstal fra Norge og Sverige pga. en svækkelse af økonomien i de to nabolande og den deraf følgende reducerede købekraft.

Alligevel har Tivoli alt i alt øget antallet af besøgende, og overskuddet af sommersæsonen var det største i Tivolis historie.

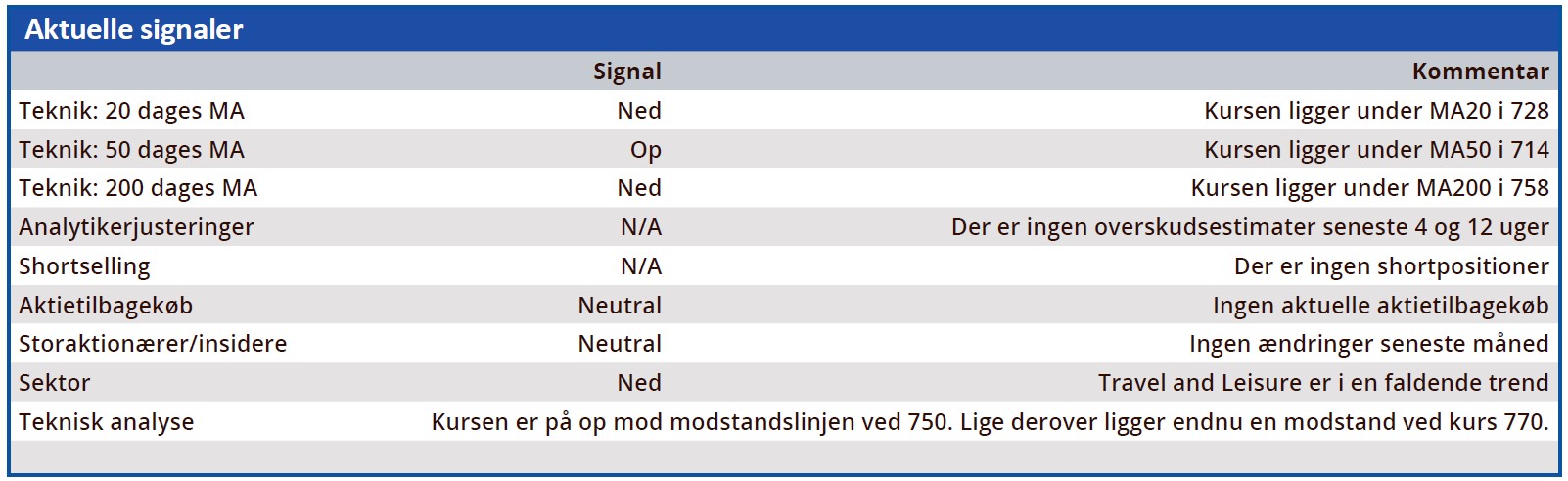

Men der var stort set ikke nogen kursmæssig belønning fra investorerne for det gode kvartalsregnskab og opjusteringen. Aktiekursen steg ganske vist i oktober, men det skete fra et taknemmeligt udgangspunkt. Efter et kursfald på 16 pct. fra april til september ramte Tivoli således årets laveste kurs i 690 den 23. september.

Stigningen herfra har kun genvundet en ret beskeden del af de foregående måneders tab, så indtil videre ligner det blot en kortvarig modreaktion på en lang nedtrend.

Men hvorfor nu det, når det går så godt?

Først og fremmest bør nævnes, at sammenligningen af besøgstallet i årets første ni måneder med samme periode i fjor ikke er helt korrekt, da man i år har haft syv ekstra åbningsdage.

Men den vigtigste forklaring ligger på det makroøkonomiske plan. Som nævnt ovenfor har Tivoli allerede oplevet negative konsekvenser af den økonomiske udvikling i Norge og Sverige, og man pointerer da også, at der stadig er usikkerhed om den makroøkonomiske udvikling, og hvordan den vil påvirke antallet af turister fra de store nabolande.

Den bekymring er Tivoli ikke alene om. Hvis vi ser lidt mere overordnet på det, så tilhører Tivoli-aktien Travel and Leisure-sektoren, og denne sektor er faldet 7 pct. det seneste halve år og 8 pct. det seneste kvartal. Forholdet mellem disse to tal er interessant, da det viser, at investorerne først er begyndt at indregne ændrede negative forventninger til sektoren indenfor de seneste måneder.

Det forklarer den tilsyneladende uoverensstemmelse mellem en aktiekurs, som i juni-august svingede i intervallet 750-770, men så pludselig faldt 8 pct. samtidig med Tivolis succesfulde sommersæson. Investorerne lægger simpelthen mere vægt på usikkerheden om fremtiden end på de positive kortsigtede resultater.

Når det sammenholdes med, at Tivoli trods kursfaldet og opjusteringen, stadig handles til meget høje nøgletal (Price/Earnings i dag er 66 mod 87 efter halvårsregnskabet) er aktien stadig for dyr.

Bruno Japp

Konklusion

Aktuel kurs 726,00

Kortsigtet (< 3 mdr.) Sælg

Langsigtet (12 mdr.) Kursmål 565

Disclaimer: Læs her om ØU’s aktieanalyser