Silkeborg IF Invests forsigtige forventning til transferaktiviteter overdrives. Dels er spillersalg en væsentlig del af selskabets forretningsmodel, og dels har det givet solidt overskud seks år i træk. Rabatten på 40 pct. i forhold til selskabets indre værdi er ubegrundet.

Silkeborg IF Invest (SIF) leverede i 2023 et resultat før skat og dagsværdiregulering af investeringsejendomme på 40,6 mio. kr., og det var tårnhøjt over årets indledende forventning om et resultat i intervallet 0-10 mio. kr.

Forklaringen finder vi i selskabets fire opjusteringer i løbet af 2023, hvoraf tre skete som følge af spillersalg, mens den sidste opjustering begrundes med en bedre end forventet generel forretningsmæssig udvikling i selskabets segmenter.

Eftersom spillersalg ikke er en stensikker indtægt ved årets start, kan det virke naturligt at indlede regnskabsåret med meget beskedne forventninger til denne post. Men den beslutning kan der sættes spørgsmålstegn ved.

For det første fremgår det af beskrivelsen af fodboldsegmentet Silkeborg IF A/S, at investering i salgsrettigheder er en del af selskabets forretningsgrundlag: ”Selskabets aktivitet består i at drive virksomhed med kontraktfodbold, investering i salgsrettigheder tilknyttet professionelle sportsudøvere samt anden hermed beslægtet virksomhed.”

Når SIF sælger en spiller med stor fortjeneste, er der altså ikke tale om en enkeltstående heldig begivenhed – et ”lucky punch” – men om en naturlig del af selskabets forretning.

Set i det lys virker det overdrevent forsigtigt, at man tilsyneladende starter regnskabsåret med at fortælle investorerne, at der ikke forventes noget bidrag til koncernresultatet fra den del af forretningen.

For det andet bliver spørgsmålstegnet ikke mindre ved en gennemgang af SIFs årsregnskaber de seneste seks år. Her konstaterer man nemlig, at SIF har haft et samlet overskud på transferaktivitet på 157 mio. kr., og kun et enkelt år var transferoverskuddet under 22 mio. kr.

For det tredje er indtægten fra et spillersalg ikke en engangsbegivenhed. Det oplyses således, at ”selskabet til stadighed søger sikring af dels en transferandel af videresalg til tredjepart og dels andel af de såkaldte solidaritetsmidler.”

Alligevel fortsætter man med at starte året ekstremt forsigtigt og så opjustere i takt med, at de spillersalg, som er en del af selskabets forretningsgrundlag, gennemføres.

Seneste eksempel så vi allerede otte dage inde i det nye regnskabsår, hvor SIF leverede årets første opjustering efter salget af Tobias Salquist. Ligesom i fjor startede man med at forvente et overskud på 0-10 mio. kr., men i 2024 holdt forventningen altså kun i otte dage til første spillersalg.

Denne tilgang til børsinformation betyder, at man som investor ikke skal lægge alt for meget vægt på SIFs forsigtige udmeldinger. I stedet bør man bemærke, at aktien handles med en rabat på 40 pct. i forhold til den indre værdi. Det ville give mening, hvis fodboldforretningen stadig drænede hotel- og ejendomsdelens overskud, men sådan har det efterhånden ikke været i mange år.

Konklusion

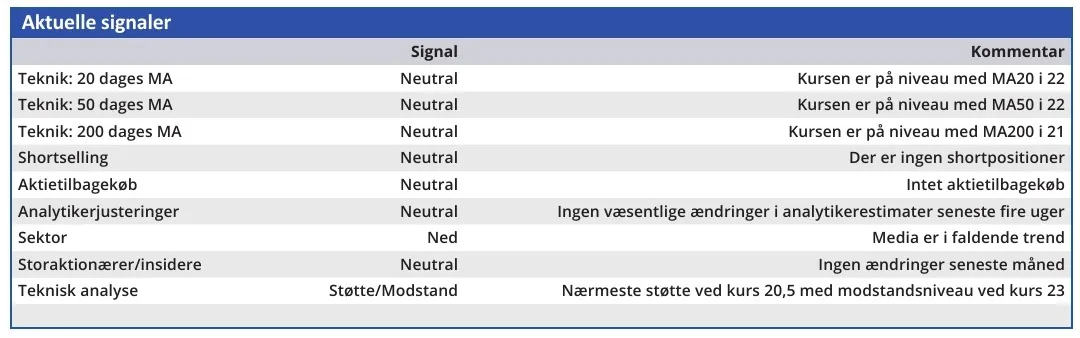

Aktuel kurs 22,00

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 24,8

Bruno Japp

Disclaimer: Læs her om ØU’s aktieanalyser