Silkeborg IF Invest (SIF) startede regnskabsåret i forventningen om et resultat før skat og eventuelle dagsværdiændringer af investeringsejendomme i intervallet 0-10 mio. kr. Den udmelding holdt imidlertid kun ganske kort tid, og allerede inden halvårsregnskabet havde man opjusteret forventningerne tre gange. I den seneste udmelding er intervallet hævet til 32-40 mio. kr.

Det er en dramatisk ændring på kort tid, og forklaringen ligger i SIFs struktur, hvor det børsnoterede selskab består af tre ben: Fodboldaktiviteter, Ejendomsaktiviteter samt Hotel- og konferenceaktiviteter.

Af disse tre dele er fodboldaktiviteterne det suverænt mindst forudsigelige, og her finder vi da også forklaringen på årets foreløbige tre opjusteringer, som har hævet mindstegrænsen for SIFs økonomiske resultat i 2023 fra et nulresultat til et overskud på 32 mio. kr.

I første halvdel af året har fodbolddelen af SIF (Silkeborg IF A/S) således solgt tre spillere med en betydelig fortjeneste: Først hævede salget af Sebastian Jørgensen forventningerne fra 0-10 mio. kr. til 8-18 mio. kr. Derefter solgte man Lasse Abildgaard i en handel, som øgede intervallet til 15-25 mio. kr. Og senest har man virkelig scoret kassen finansielt ved salget af Lukas Engel, som hævede intervallet til 32-40 mio. kr.

Sådan en stribe indbringende handler medfører en meget betydelig indtægt for et selskab, som de seneste fem år har haft en omsætning på 87 – 173 mio. kr. Selvom så store indtægter i sagens natur er positive for selskabet og dermed for aktiekursen, gør de livet vanskeligere for regnskabslæserne, da de på kort sigt skaber forrygende gode nøgletal, som lægger op til en langt højere aktiekurs, end virkeligheden kan bære.

Medmindre man kalkulerer med, at SIF kan gentage kunststykket år efter år, men det er ikke realistisk. Hvis vi ser på nettoresultatet af SIFs transferaktiviteter de seneste fem år svinger de nemlig i intervallet 6-42 mio. kr. med en gennemsnitlig værdi på 24 mio. kr.

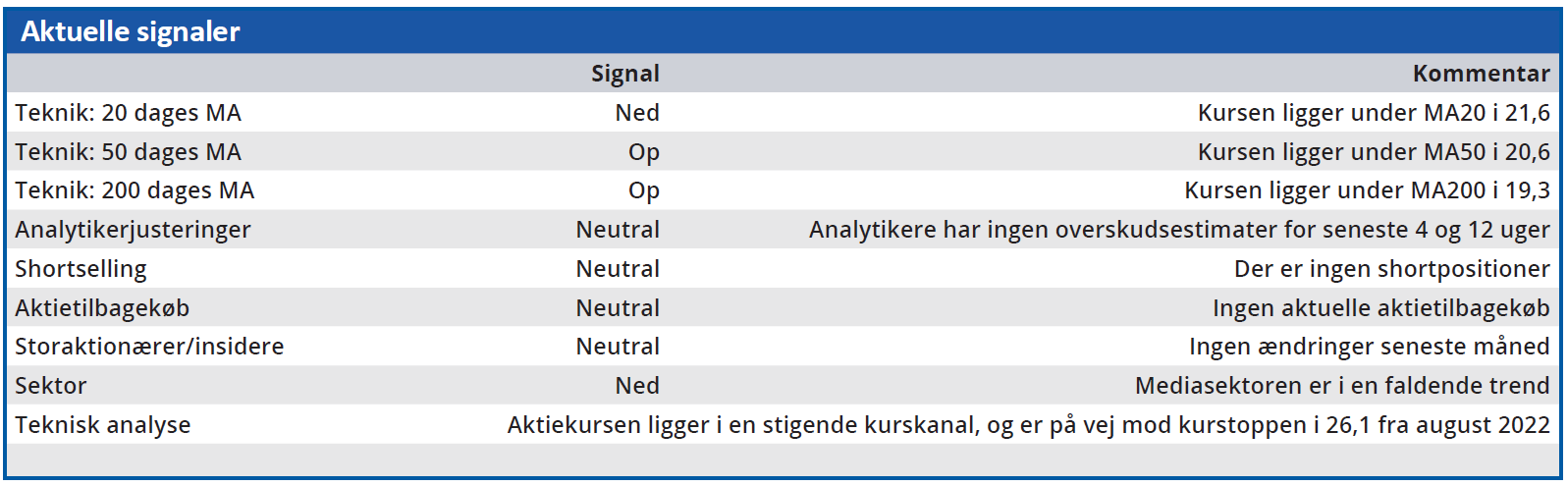

Samtidig må det formodes, at frasalg af så dyre spillere vil have en vis negativ effekt på de sportslige resultater i fodboldgrenen af SIF-koncernen og dermed også påvirke indtægterne herfra negativt. På kort sigt ser dette ganske vist ikke ud til at være tilfældet, da Silkeborg IF p.t. ligger i Superligaens Top 3. Holdet er samtidig så langt fra 7. pladsen, at det vil være overraskende, hvis ikke Silkeborg sikrer sig en plads i det økonomisk givtige mesterskabsslutspil. Det vil højst sandsynligt medføre årets fjerde opjustering, da de nuværende økonomiske forventninger er baseret på en beskeden forudsætning om blot at deltage i Superligaen. Selvom vi betragter årets indtægter fra spillersalg som ekstraordinært høje, ender vores beregninger af SIFs værdi alligevel højere end den aktuelle kurs. Vi ser således en fair value i aktien på 25,1, og det er kun en smule under aktiens foreløbig topkurs i 26,1 for et år siden.

Dengang varede begejstringen kun kort tid, men efter et stejlt kursfald i efteråret 2022 er kursen de seneste måneder begyndt at arbejde sig opad igen.

Bruno Japp

Konklusion

Aktuel kurs 20,8

Kortsigtet (< 3 mdr.) Køb

Langsigtet (12 mdr.) Kursmål 23,9

Disclaimer: Læs her om ØU’s aktieanalyser